中國自主三代核電“華龍一號”的首堆——福清5號機組正式投入商運,為中國未來十年加快核電建設、實現2030年非化石能源占比承諾打開了一條路徑。但核電發展前路并非一帆風順,將面臨著低成本的可再生能源競爭,還需應對電力市場化改革帶來的降價壓力。

核電進展

中國自主第三代核電技術 "華龍一號 "的首臺機組(福清5號)于1月30日在福建投入商運。同一場址采用相同技術的福清6號機組將于今年晚些時候投入運行。日前投運的機組裝機容量116.1萬千瓦,每年發電近100億度,相當于每年減少標準煤消耗312萬噸、減少二氧化碳排放800余萬噸。

建設周期縮短

這兩座反應堆于2015年獲批開工建設。第一座建設耗時約5.5年,短于其他三代反應堆,三代核電AP1000浙江三門機組和EPR廣東臺山機組耗時9年才完工。AP1000和EPR均為進口技術,而華龍一號反應堆采用國產化技術,因此國內工程師能更高效地處理技術課題和設計調整。

華龍一號很可能會被定為中國未來核反應堆的主要技術路線。我國曾在不同核電三代技術間舉棋不定,2016-18年間沒有核準新批核電項目。采用進口技術的機組因技術問題而工期延長或整修,期間中國加速設計自主化,“華龍一號”終于在2021年實現首堆商運且成為有力的技術選擇。

核電未完成 "十三五"規劃目標

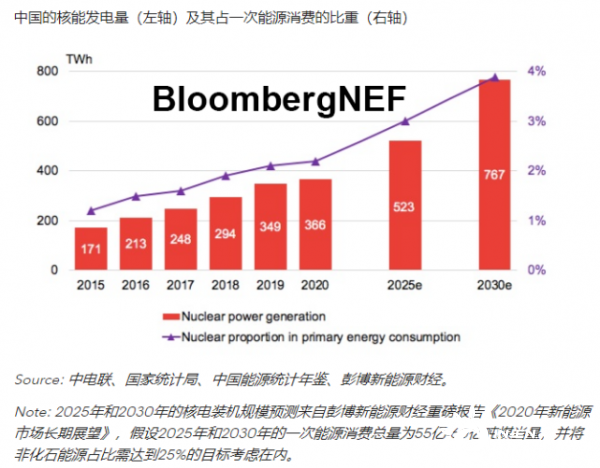

到2020年底,中國核電裝機規模為4990萬千瓦,占總發電裝機容量的2%。回顧2010-2015年,當時中國核電規模從1100萬千瓦增加到2700萬千瓦,年增長率達到20%。但從2015年到2020年,因三代和四代核電示范工程進度不及預期,規模未能翻番,最終錯失"十三五"規劃設下的5800萬千瓦目標。

中國在建核電裝機共2400萬千瓦,估計將在2025年至2027年間投產。彭博新能源財經預計,解決了技術路線方面的爭論后,中國將加快新建項目審批。在"2030碳達峰,2060碳中和"目標的背景下,核電將是限制化石燃料消耗增量的其中一個關鍵抓手。

我們初步計算得知,理論上若將全部擬建場址考慮在內,目前中國內地的場址可再容納5500萬千瓦核電機組。現有的50GW核電機組僅分布在14個核電站,通常一個場址最多可容納6個或更多的核反應堆。同時,沿海地區有9個擬建場址正在建設或剛剛公布。如果中國決定在 "十四五"期間核準上述所有場址的核電建設,到2030年,核電總裝機規模可望達到100GW(注:中國政府對于在內陸省份建核電還是保持著理性的克制和必要的謹慎)。

核電建設對實現2030年非化石能源占比25%的目標有利

中國已承諾在2030年前碳達峰;可再生能源(風電、光伏)總裝機容量達到12億千瓦;非化石能源占一次能源消費比重達到25%。另兩種非化石能源是水電和核電。因主要河流梯級選址有限和生態顧慮,水電規模擴張已經放緩,因此核電將是達到25%目標的關鍵之一。到2030年,核電發電量預計將占一次能源需求的4%,總裝機容量接近1億千瓦。

核電對廣東和浙江等沿海省份尤其重要。這兩個省份需在2015年的基礎上降低煤耗,才能真正“打贏藍天保衛戰”。為了避免拉閘限電、影響地方經濟增長,用核電替代部分煤電是必要的做法。2018-2019年,核電占兩省一次能源需求的近10%。

然而,核電的發展將不是完全一帆風順的,核電面臨著成本更低的可再生能源的競爭。全國核電標桿上網電價為每千瓦時0.43元,并根據機組所在地標桿上網電價或反應堆型進行微調。而未來幾年核電成本可能保持不變,甚至可能因安全要求收緊推高資本投入。風電和光伏則恰恰相反,隨著兩者逐漸形成規模經濟、技術不斷改進,到2025年風光平準化度電成本(LCOE)可望降至每千瓦時0.248元,給核電部署帶來更大的挑戰。

未來核電企業還受到電力市場化改革的沖擊,實際電價收入面臨下行壓力。自2015年電改啟動以來,核電循序漸進,在部分省區參與市場化交易。例如遼寧和廣西,核電價格放開較早,比核電標桿上網電價平均低10%-20%。廣東也從2021年起要求兩座百萬千瓦級的核反應堆與電力用戶簽訂中長期合同,以提供降價紅利和擴大省級電力市場規模。正式訂閱用戶可參見彭博新能源財經的中國各省電價數據工具。

一組數據

3660億千瓦時

2020年全國核電發電量,占總發電量5%

7000萬千瓦/9800萬千瓦

對2025年和2030年的核電裝機規模預期

4%

2030年核能占一次能源消費總量比重的預期

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。