核電是我國能源供應(yīng)體系的重要分支,也是新能源的重要組成部分。目前,中國核電站運行的龍頭企業(yè)分別是中國廣核、中國核電,2020年,中國廣核的核電裝機量、發(fā)電量均排名全國首位,而廣東是中國廣核核電業(yè)務(wù)的重點布局區(qū)域。

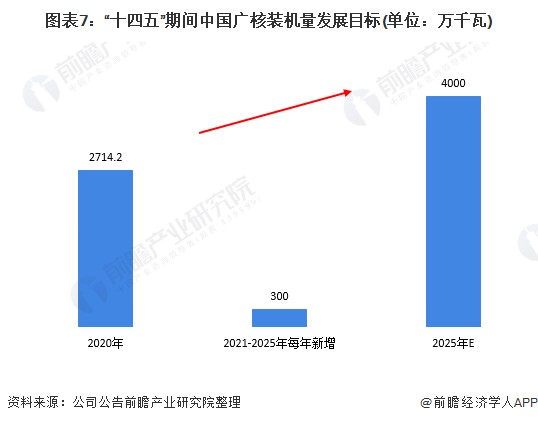

十四五“期間,中國廣核將保持每年300萬千瓦以上發(fā)展速度,預(yù)計到”十四五末,中廣核境內(nèi)新能源在運裝機總?cè)萘繉⑼黄?000萬千瓦。

1、中國核電行業(yè)龍頭企業(yè)全方位對比

核電是我國能源供應(yīng)體系的重要分支,也是新能源的重要組成部分。目前,中國核電站運行的龍頭企業(yè)分別是中國廣核、中國核電,2020年,中國廣核、中國核電的裝機量占全國核電裝機量比重合計達(dá)90%以上,發(fā)電量占比合計達(dá)84%。

2、中國廣核:核電業(yè)務(wù)的布局歷程

2014年3月14日,國務(wù)院國資委印發(fā)《關(guān)于設(shè)立中國廣核電力股份有限公司的批復(fù)》,中國廣核成立;同年12月,中國廣核在香港上市。2016年以來,中國廣核聚焦核電業(yè)務(wù),先后布局的江陽核電站、防城港核電站、臺上核電站等相繼投入商業(yè)運行。

3、中國廣核:核電業(yè)務(wù)布局及運營現(xiàn)狀

——管理在運核電站:廣東省是重點布局區(qū)域

截至2020年末,中國廣核管理在運的核電站機組主要分布在廣東省,其次是福建省和遼寧省,可以看出,廣東是中國廣核核電業(yè)務(wù)的重點布局區(qū)域。

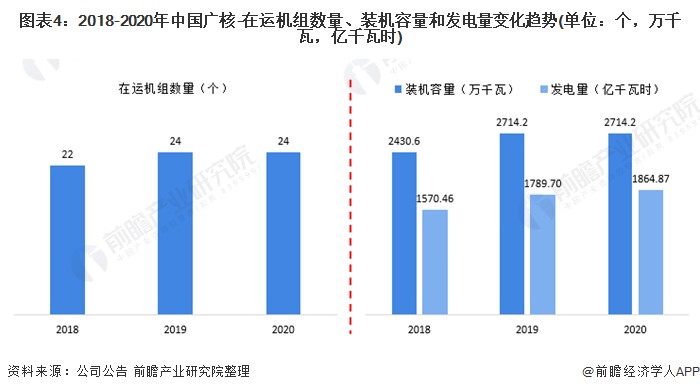

——核電業(yè)務(wù)布局機組、裝機量:位列全國首位

截至2020年末,中國廣核的在運核電機組數(shù)量、裝機規(guī)模均位列全國首位。從增長趨勢來看,2018-2020年間,中國廣核的在運機組數(shù)量由22個增加至24個,裝機容量由2430.6萬千瓦增長至2714.2萬千瓦;在發(fā)電量方面,始終保持著勻速增長態(tài)勢。

同時,電價是影響發(fā)電企業(yè)獲利規(guī)模的重要因素。根據(jù)公司披露的信息顯示,截至2020年12月31日,中國廣核核電機組的計劃電價(含增值稅):

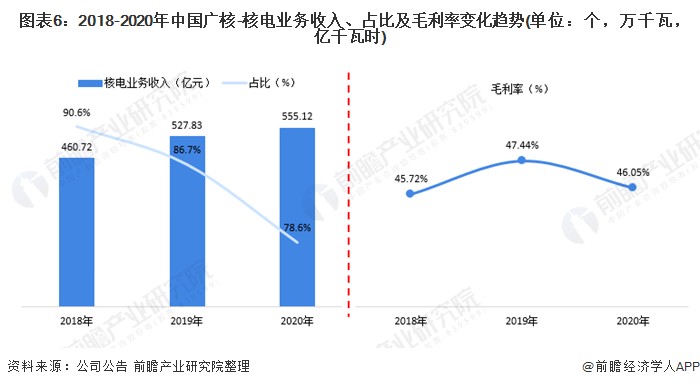

4、中國廣核:核電業(yè)務(wù)經(jīng)營業(yè)績

從核電業(yè)務(wù)的經(jīng)營情況來看,2017-2020年,中國廣核的核電業(yè)務(wù)收入穩(wěn)步增長,但占總營業(yè)收入的比重卻不斷降低,這主要是由于近年來公司新建核電項目較多,而非發(fā)電業(yè)務(wù)的收入計入“其他業(yè)務(wù)”所致,而未來幾年,公司在建核電項目將陸續(xù)投產(chǎn)。

在毛利率方面,2018-2020年,公司毛利率先增后降,因核燃料成本增加、以及新核電機組投入運營導(dǎo)致的固定資產(chǎn)折舊增加所致。

5、中國廣核:核電業(yè)務(wù)發(fā)展規(guī)劃

根據(jù)《十四五規(guī)劃和2035年愿景目標(biāo)綱要》,“十四五”期間,我國核電運行裝機容量達(dá)到7000萬千瓦。中國廣核作為我國核電行業(yè)的龍頭企業(yè),也提出了其十四五發(fā)展目標(biāo):“十四五”期間,中國廣核將保持每年300萬千瓦以上發(fā)展速度,預(yù)計到“十四五”末,中廣核境內(nèi)新能源在運裝機總?cè)萘繉⑼黄?000萬千瓦。

更多行業(yè)相關(guān)數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國核電行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問題請及時告之,本網(wǎng)將及時修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。