對于不同技術(shù)的新發(fā)電廠的成本評估是一個復(fù)雜的問題,起決定性影響的因素是地點。在中國、美國和澳大利亞等國家,只要碳排放沒有成本,煤炭是最具經(jīng)濟性的,而且可能會一直如此。在許多地方,天然氣在承擔(dān)基荷方面也有一定競爭力,特別是使用聯(lián)合循環(huán)的電廠。

核電站的建設(shè)成本很高,但運行成本相對較低。在許多地方,即使考慮廢物處理成本,核電對化石燃料也同樣具有競爭力。如果將化石燃料的社會、健康和環(huán)境成本也考慮在內(nèi),核電的競爭力則更強。

評價發(fā)電站成本的基本指標(biāo)是均化發(fā)電成本(LCOE)。它是發(fā)電廠在其生命周期內(nèi)建造和運營的總成本除以在此期間發(fā)電廠的總發(fā)電量,同時考慮了融資成本。

從均化成本上考慮,核電是一種經(jīng)濟的電力來源,同時具備安全、可靠和非常低的溫室氣體排放的優(yōu)勢。現(xiàn)有的核電站運作良好,具有高度的可預(yù)測性。這些電廠的運營成本幾乎低于所有的化石燃料電廠,其運營成本上漲的風(fēng)險非常低。這些工廠可以運行60年甚至更長。現(xiàn)有電廠的主要經(jīng)濟風(fēng)險在于補貼退坡、可再生能源爆發(fā)和低成本的天然氣發(fā)電。另外,政治風(fēng)險,特別是對核電的稅收也增加了這些風(fēng)險。

世界核協(xié)會在2017年初出版了《核電經(jīng)濟學(xué)及項目結(jié)構(gòu)》。該報告指出,新核電站的經(jīng)濟性在很大程度上受到其資本成本的影響,至少占其LCOE的60%。利息費用和建設(shè)期是決定總體資本成本的重要因素。在國際能源署(IEA)看來,一些國家的核資本成本正在增長。由于經(jīng)合組織國家已很少建設(shè)新反應(yīng)堆,也幾乎不引入新的設(shè)計,資本成本的增長就更為明顯。在那些核電不斷發(fā)展的國家,資本成本得到了控制,韓國的資本成本甚至有所下降。在過去的15年里,全球建設(shè)周期的中位數(shù)已經(jīng)下降了。一旦核電站建成,可以預(yù)見,電力的生產(chǎn)成本會大幅下降。

在管制寬松的電力批發(fā)市場,投資回報率的降低導(dǎo)致資金短缺。但由于現(xiàn)有工廠的老化,實際需求卻在增加。國際能源署指出,在本世紀(jì)初,三分之一的電力投資流向管制寬松的市場。面對電力批發(fā)價格的不確定性,三分之二的投資流向管制市場,以保證投資回報率。到2014年,只有10%的投資被引導(dǎo)到管制寬松的市場。政府通過審查,發(fā)現(xiàn)所有正在運行的核電站都是由政府或受監(jiān)管的公用事業(yè)部門建造的,其長期收入和成本幾乎是確定的。其中一些核電站,特別是在英國和美國,現(xiàn)在發(fā)現(xiàn)自己處于一個管制寬松的市場環(huán)境中。

政府的公用事業(yè)公司投資發(fā)電廠,支付燃料和運營成本,并對現(xiàn)有資產(chǎn)的退役做出決定。這些決定是基于長期的規(guī)劃過程,重點是確保可靠的運行,同時使長期的總成本最小化。在一個放松管制的市場中,商業(yè)發(fā)電廠的收入依賴于短期波動性市場,這使運營商處于風(fēng)險之中;而新電廠的開發(fā)商由于更大的完工風(fēng)險而面臨相當(dāng)大的不確定性。需要政府的支持,以減輕這些風(fēng)險,并使新項目有銀行可擔(dān)保。

另一方面的風(fēng)險來自于其他供能方式的競爭。對于核電等可調(diào)度的能源來說,系統(tǒng)成本是最小的,但對于間歇性的可再生能源來說,其產(chǎn)出取決于波動性的風(fēng)能或太陽能。如果可再生能源增加到一定比例,那么整個電力系統(tǒng)的成本就會大幅上升。這在2019年經(jīng)合組織核能機構(gòu)的研究中被模擬出來,在德國非常明顯,這是一個超越LCOE的重要考慮因素。

運營成本包括燃料以及運營和維護(O&M)的成本。燃料成本包括廢舊燃料管理和廢物處理。

低燃料成本從一開始就是核能與煤炭和天然氣發(fā)電廠的優(yōu)勢。對于核電站,鈾必須被加工、濃縮和制造成燃料元素,這占總?cè)剂铣杀镜囊话胱笥摇T谠u估核電的經(jīng)濟性時,還必須考慮到放射性核廢料的管理和最終處置成本。但是,即使包括這些,經(jīng)合組織的核電站的總?cè)剂铣杀就ǔJ侨济弘姀S的三分之一到二分之一,是天然氣聯(lián)合循環(huán)電廠的四分之一到五分之一。美國核能研究所認(rèn)為,燃煤電廠的燃料成本占總成本的78%,燃?xì)怆姀S的這一數(shù)字為87%,而核能的鈾成本約為14%(如果包括所有前端和廢物管理成本,則為34%)。

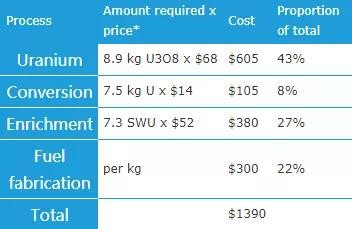

作為二氧化鈾燃料的1公斤鈾的前端燃料循環(huán)成本,價格是近似值,截止到2017年

在45,000MWd/t(兆瓦日/噸)燃燒的情況下,意味著每公斤燃料生產(chǎn)360,000度的電力,因此燃料成本為0.39歐元/度。降低燃料成本是提高效率和降低總成本的重要抓手。例如在西班牙,核電成本在1995-2001年期間減少了29%。通過提高濃縮水平和燃燒降低了40%的成本。展望未來,再增加8%的燃盡率將使燃料成本再降低5%。

鈾的優(yōu)勢在于它是一種高度集中的能源,易于運輸且價格低廉。需要的數(shù)量比煤或石油少得多。一公斤天然鈾產(chǎn)生的能量大約是相同質(zhì)量的煤的2萬倍。因此,它在本質(zhì)上是一種非常便于攜帶和交易的商品。

燃料對所生產(chǎn)的電力總成本的貢獻(xiàn)相對較小,因此即使燃料價格大幅上漲,影響也相對較小。鈾儲量豐富,來源廣泛。

還有其他可能的節(jié)約。例如,如果對使用過的燃料進行后處理,并將回收的钚和鈾用于混合氧化物(MOX)燃料,則可以提取更多的能量。實現(xiàn)這一目標(biāo)的成本雖然很大,但由于混合氧化物燃料不需要濃縮,產(chǎn)生的高濃度終端廢物較少,因此可以抵消其高成本。

燃料循環(huán)的“后端”是乏燃料儲存和處置,占度電成本的10%。如果是直接處置用過的燃料而不是后處理,則成本更低。美國260億美元的乏燃料處置計劃由每度電0.1美分的征稅來資助。

運營和維護(O&M)成本約占總運營成本的66%。運行和維護可分為“固定成本”和“可變成本”,前者無論電廠是否發(fā)電都會產(chǎn)生,后者則隨產(chǎn)出而變化。通常情況下,這些成本是相對于一個單位的電力(例如,每千瓦時美分)表示的,以便與其他能源技術(shù)進行一致的比較。

退役成本約為核電站初始資本成本的9-15%。但是,如果在電廠的生命周期內(nèi)進行折現(xiàn),它們只占投資成本的百分之幾,對發(fā)電成本的甚至貢獻(xiàn)更小。在美國約為0.1-0.2美分/千瓦時,不超過生產(chǎn)電力成本的5%。

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問題請及時告之,本網(wǎng)將及時修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。