在“雙碳”的目標要求下,電力行業將加快清潔低碳供應結構轉型進程,實現碳減排目標。

核電清潔高效,是少有的優質能源。從發電機理上來講,核電屬于非化石能源,具備碳排放量少,清潔性高,安全穩定,利用小時數高等特點。

根據國際原子能機構(IAEA)發布的報告顯示,每生產一千瓦時電力(即一度電),煤炭發電需要排放357克碳當量,光伏發電需要排放76.4克,水力發電需要排放64.4克,風能發電需要排放13.1克,核能只需要排放5.7克。在同等能源情況下,核能的高能量密度特性可以釋放更多能力,而在同等發電水平下,核能又能排出最少的碳量。

我國高度重視核電的發展,將安全性列為首位。核電站在設計和建設的過程中,一般會采用縱深防御來提高其安全性,將放射性物質置于多道屏障之下。同時2017年我國發布了《核安全法》,我國的核安全管理水平,核安全監管能力和核應急能力有了進一步的提升。

根據中國核能行業協會發布的《2021年1-6月全國核電運行情況》,2021年1-6月全國核電機組累計發電量1950.9億千瓦時,同比增長13.8%,占全國累計發電量的5.0%。累計上網電量為1830.5億千瓦時,同比增長14.1%。

我國現有運行和在建核電機組58臺,機組數量已達到世界第三位。

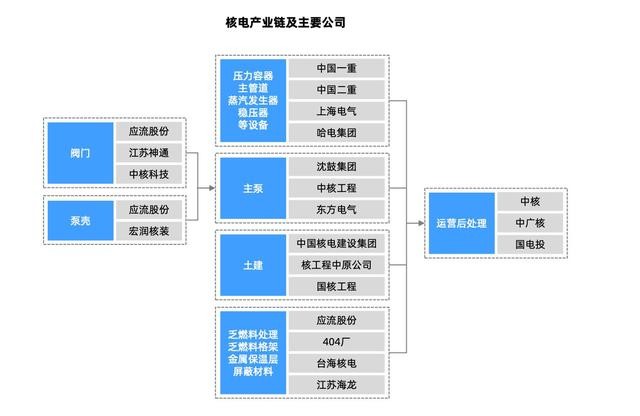

核電產業鏈核心環節包括:1)核電設備:上海電氣、東方電氣、江蘇神通、中核科技;2)核燃料:中廣核礦業;3)工程建設:中國核建等。

資料來源:行行查

我國的核電運營市場高度集中。

相對于其他電源行業,核電行業受政府嚴格監管、技術難度高、建設周期長而且前期資金投入巨大,因此,行業準入門檻相對較高。

目前,國內的核電項目由三家公司負責控股開發、建設、運營,分別為:中國廣核集團、中核集團和國家電投。

另外,我國現役核電機組除紅沿河項目由中國廣核與國家電投合作運營外,其余項目均由中國核電或中國廣核運營。

因此,從產業鏈和行業內部參與者結構來看,核電開發運營商相對于上游具備相對較強的議價能力,同時,行業本身受政府管控,參與者高度集中有利于保持較高盈利水平。

根據《“十四五”規劃和2035遠景目標綱要》,至2025年,我國核電運行裝機容量達到7000萬千瓦,根據中國核能行業協會發布的《中國核能年度發展與展望(2020)》中的預測數據顯示,到2025年,我國在運核電裝機將達到7000萬千瓦,在建3000萬千瓦。

核電建設既可以發揮穩定投資的作用,又不會增加近五年內的供應能力,但對于推動未來能源結構優化具有重要作用。

核電的健康成長需要穩定的政策支持,按照每年4-8臺的核準節奏保持滾動式的開發有利于維持整個產業鏈的可持續發展。

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。