拉閘限電的本質是煤電供給不足,在碳中和的戰略要求下,核電和新能源必然要分擔一部分壓力。

天花板很高

根據國際原子能機構(IAEA)的統計數據,我國核電發電量位居世界第3位。世界平均核電發電量占比 10.15%,其中20個國家超過10%,最高的法國核電發電量占比達到71.7%。

國家統計局的數據顯示,2020 年全國累計發電量為74170.4億千瓦時,其中商運核電機組總發電量(包含上網電量及廠用電量)為3662.5億千瓦時,約占全國總發電量的4.94%。2010-2020 年,我國核電發電量持續增長,從 2010 年的 738.8 億千瓦時增長至 2020 年的3662.5 億千瓦時,年均復合增長率達到 17.4%。2021 年 1-8 月,我國核電發電量達 2699億千瓦時,約占全國總發電量的 5.01%。

從以上數據中可以發現,雖然近年來我國核電發展迅速,但核電發電量占全國總發電量比例仍較低,核電行業具有廣闊的增長空間。國際能源署(IEA)發布的《世界能源展望》中稱,核電是當前僅次于水電的第二大低碳電源,中國核電發電量在2030年前有望超過美國和歐盟。

而根據《我國核電發展規劃研究》,在基準方案下,到2030年、2035年和 2050年,我國核電機組規模達到 1.3 億千瓦、1.7億千瓦和 3.4億千瓦,占全國電力總裝機的4.5%、5.1%、6.7%,發電量分別達到0.9萬億千瓦時、1.3 萬億千瓦時、2.6萬億千瓦時,占全國總發電量10%、13.5%、22.1%。

按下加速鍵

自去年以來,我國碳減排布署工作加速推進,以實現2030年碳達峰、2060年碳中和的目標。

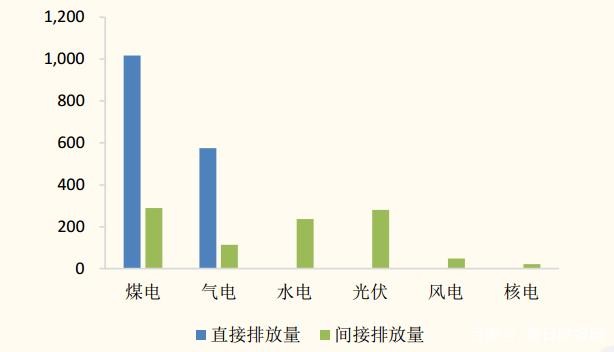

而電力部門深度脫碳是實現碳中和的重要途徑,根據清華氣候院發布的《中國長期低碳發展戰略與轉型路徑研究》綜合報告的數據,2020年,國內二氧化碳總排放量約為113.5億噸,其中電力CO2排放占比達到40.5%。而進一步深究,碳排放主要就來自煤電、水電、光伏、風電、核電等清潔能源產生的二氧化碳非常少,尤其是核電,與其他不可再生能源相比,核電排放的等效溫室氣體比煤電燃料小兩個數量級。從數據上看,與同等容量的燃煤電站相比,大亞灣電站每年可減少排放二氧化碳1350萬噸、二氧化硫10萬噸、氮氧化物6萬噸, 煙塵1.8萬噸,灰渣90萬噸。

與水電相比,核電不存在枯水期問題;與煤電相比,核電燃料較少受到交通狀況的影響;與風、光、生物質等可再生能源發電相比,核電沒有間歇性、間斷性等問題。從發電量月度波動來看,月度發電量占比最高與最低月份差異不超過2個百分點。與此同時,核電發電效率遙遙領先,2020年我國核電平均利用小時達7453小時,較火電領先超3000小時,較風電、光伏領先超5000小時。

正因如此,我國核電在近幾年發展迅速。

2019年7月,國家能源局明確表態山東榮成、福建漳州和廣東太平嶺核電項目核準開工。這是繼 2015年核準了田灣5、6號機組和防城港3、4號機組后,三年半以來,官方首次確認新的核電項目獲得開工核準。

截至2020年末我國核電裝機容量達4989萬千瓦,同比增加2.4%,占總裝機比例 2.3%,近五年復合增速12.9%。發電量方面,2020年全年實現發電量3662 億千瓦時,同比增加 5.0%,占總發電量比例4.9%,近五年復合增速16.7%。

今年四月,國務院再次批準建設五座核電機組,總裝機容量為4.9GWe,約占中國總裝機容量的10%,這意味著中國核電產業正式進入高速發展階段。

雙寡頭

中國核電始終尋求自主化發展道路,而且成就顯著。二代核電技術國產化率從大亞灣的不到 1%,提升到防城港二期85%以上;引進的AP1000技術從三門一號機組的30%提升到了72%。自主設計研發的華龍一號、國和一號示范工程國產化率都在 85%以上,并且在后續依托項目批量化建設,有望將國產化率提高到90%以上。以完全自主知識產權的三代核電技術“華龍一號”為例,目前已可以實現核心設備全部國產化。

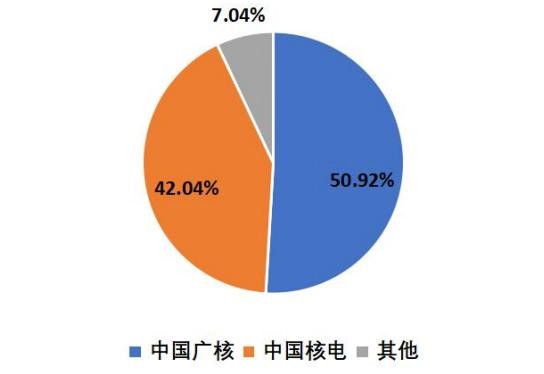

目前我國經國務院正式核準的核電項目均由中國廣核、中國核電和國家電投三家分別或合作開發運營。我國現有在運核電項目,除紅沿河核電項目由中國廣核與國家電投合作運營外,其他所有項目均由中國廣核或中國核電負責運營。

我國核電行業基本形成雙寡頭壟斷格局,而中國廣核是中國核電行業最大的參與者,管理的在運、在建核電裝機容量份額均為國內市場第一,而且中國廣核已掌握目前世界上主要的三代核電技術,并具備相應的建設和運維能力。

毛利率方面,2020年,兩家公司銷售電力的毛利率分別為46.05%和44.87%,差異不大。今年上半年,中國廣核和中國核電的毛利率分別為37.14%和 46.21%,由于中國廣核除了銷售電力外,還包括安裝設計等毛利率較低的業務,帶動整體毛利率略低于中國核電。

設備商重點關注中國一重,公司是國內最早開發生產核能設備的企業之一,也是國內最大的核電鍛件生產企業,目前90%以上的國產核電鍛件、80%以上的國產核反應堆壓力容器由中國一重生產,具備了核島一回路核電設備全覆蓋制造能力。

總的來說,當前我國核電產業鏈相關公司市值處于低估狀態,而且在碳中和背景下擁有較好的成長性,因此值得關注。

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。