從全球各大有能力發(fā)展核電的國家看,今年以來支持核電擴(kuò)建以助力碳中和成為了共同的目標(biāo)。上月,法國、波蘭、捷克、匈牙利等8個(gè)國家就呼吁歐盟委員會(huì),"綠色"產(chǎn)業(yè)應(yīng)該包括核電站及核廢料存儲(chǔ)設(shè)施;核電發(fā)電量高達(dá)70%的法國也宣布將重啟核反應(yīng)堆建設(shè),履行減排承諾。

回到我國,我國核電政策也已出現(xiàn)松動(dòng)跡象。《核電歸來丨"風(fēng)、光市場"火熱,核電亦在發(fā)力!》一文中曾提到,在"碳中和"大背景下,我國領(lǐng)跑全球的固有安全核電技術(shù)作為支撐,所以能提出"積極安全有序發(fā)展核電"的規(guī)劃。

8月份以來,我國核電龍頭企業(yè)中國廣核(003816.SZ,01816.HK)在A股和港股市場均出現(xiàn)了一波上漲行情,10月初有所回落。有多家券商給予中國廣核"買入"或"增持"評(píng)級(jí)。

乘上"碳中和"東風(fēng),中國廣核即將開啟下一個(gè)黃金成長周期?

裝機(jī)規(guī)模業(yè)內(nèi)第一,凈利率領(lǐng)先

我國核電行業(yè)中,中國廣核和中國核電兩大巨頭"分庭抗禮",中國廣核相較中國核電有更大的核電規(guī)模。

按核電機(jī)組裝機(jī)容量計(jì),當(dāng)前中國廣核運(yùn)營管理25臺(tái)在運(yùn)核電機(jī)組,裝機(jī)容量2826萬千瓦,占全國商運(yùn)核電機(jī)組的53%;中國核電運(yùn)營管理24臺(tái)在運(yùn)核電機(jī)組,裝機(jī)容量2250.9萬千瓦,占全國商運(yùn)核電機(jī)組的42.25%。

中國廣核背靠央企中國廣核集團(tuán),是后者核電業(yè)務(wù)平臺(tái)。與中國核電控股股東中核集團(tuán)擁有全產(chǎn)業(yè)鏈一樣,中國廣核集團(tuán)的業(yè)務(wù)也十分廣泛,包括核電開發(fā)、核電技術(shù)研發(fā)和核電工程承包等。在技術(shù)實(shí)力方面,中國廣核已掌握目前世界上主要的三代核電技術(shù),并具備相應(yīng)的建設(shè)和運(yùn)維能力,當(dāng)前在建的核電項(xiàng)目主要是采用三代核電技術(shù)。

此外,中國廣核集團(tuán)的子公司鈾業(yè)公司有核燃料進(jìn)出口專營資質(zhì),在哈薩克斯坦、烏茲別克斯坦、澳大利亞等地開發(fā)鈾資源,有助于為中國廣核帶來穩(wěn)定的天然鈾的供應(yīng)。

與中國核電更具優(yōu)勢的地方在于,中國廣核有設(shè)計(jì)、建造、運(yùn)營一體化的能力,能實(shí)現(xiàn)設(shè)計(jì)、采購、建設(shè)、運(yùn)營各環(huán)節(jié)的全流程控制,從核電站設(shè)計(jì)開始就可進(jìn)行全面成本控制。

特別是在核電站建設(shè)方面,這是一項(xiàng)成本極高的投入。中國廣核擁有全資子公司工程公司,該公司具備工程設(shè)計(jì)、工程采購、施工管理、調(diào)試啟動(dòng)等一體化服務(wù)能力,因此建設(shè)成本較中國核電更低。中國核電則需要其母公司下屬企業(yè)提供工程建設(shè)承包服務(wù),今年上半年就為該服務(wù)執(zhí)行了192.52億元的服務(wù)金額。

電力領(lǐng)域的度電營業(yè)成本,是衡量核電運(yùn)營企業(yè)成本管控能力的指標(biāo),指的是銷售每千瓦時(shí)(度)電量所付出的營業(yè)成本。在中國廣核和中國核電披露了詳細(xì)數(shù)據(jù)的2018年,它們的度電營業(yè)成本分別為0.182元/度和0.208元/度,中國廣核的度電營業(yè)成本明顯優(yōu)于中國核電,表明一體化能力的成本管控有利于提升利潤水平。

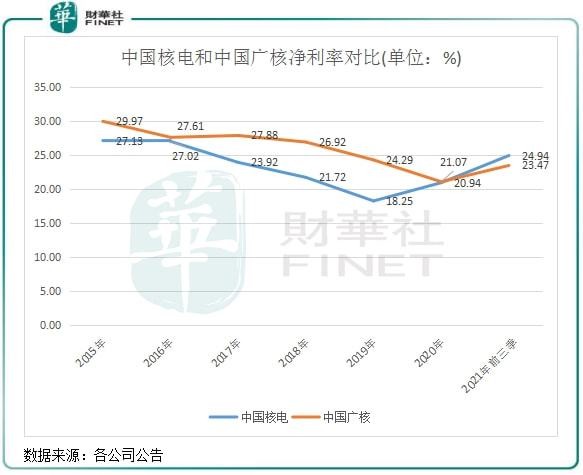

數(shù)據(jù)顯示,2015年-2020年,中國廣核的凈利率水平均高于中國核電。在今年前三季,受部分機(jī)組繳納乏燃料處置基金以及核電項(xiàng)目施工量增加影響,中國廣核報(bào)告期內(nèi)28%的營業(yè)成本增幅高于17%的營收增幅,導(dǎo)致其凈利率有所下滑,并被中國核電趕超。

業(yè)績層面看,中國廣核的營收逐年增長,2020年?duì)I收為705.85億元,過去5年復(fù)合年增速為21.33%,凈利潤同期復(fù)合年增速為7.3%;同期,中國核電的營收和凈利潤復(fù)合年增速分別為14.8%和9.66%。中國廣核凈利潤復(fù)合年增速較低,主要是建筑安裝和設(shè)計(jì)服務(wù)業(yè)務(wù)盡管過去幾年增速不錯(cuò),但該業(yè)務(wù)利潤水平遠(yuǎn)不及電力銷售業(yè)務(wù),從而拖累了公司利潤的增長。

中國廣核新增規(guī)模有看點(diǎn)

與中國核電涉足非核清潔能源不一樣,中國廣核更專注核電業(yè)務(wù)的發(fā)展,未涉及到非核清潔能源業(yè)務(wù),這也讓中國廣核成為A股單一經(jīng)營核能發(fā)電業(yè)務(wù)的上市公司。

不過,專"啃"核電這塊硬骨頭,中國廣核在未來核電業(yè)務(wù)的發(fā)展?jié)撃苌陷^中國核電更具優(yōu)勢。

2020年以來,中國廣核沒有核電機(jī)組投入商運(yùn),造成總裝機(jī)容量維持在2714萬千瓦時(shí)的水平。

未來要實(shí)現(xiàn)裝機(jī)容量和發(fā)電量的增長,在建核電機(jī)組轉(zhuǎn)商用就至關(guān)重要。相比中國核電,中國廣核今年上半年在建的核電機(jī)組達(dá)7臺(tái),裝機(jī)容量821萬千瓦,相對于現(xiàn)有裝機(jī)容量上能增加30%。同期,中國核電的在建核電機(jī)組為6臺(tái),在建機(jī)組裝機(jī)容量則為625.8萬千瓦,中國廣核較中國核電多出近200萬千瓦。

另外值得注意的是,未來一年,中國廣核能投入商運(yùn)的核電機(jī)組數(shù)量及新增裝機(jī)容量將遠(yuǎn)超中國核電,繼續(xù)穩(wěn)坐其行業(yè)桂冠寶座。根據(jù)中國廣核業(yè)績報(bào),紅沿河5號(hào)機(jī)組在下半年已投入商運(yùn),公司在運(yùn)機(jī)組裝機(jī)容量由2714萬千瓦增至2826萬千瓦。

在明年,中國廣核將是核電機(jī)組"下餃子"的大年。公司防城港3號(hào)機(jī)組和4號(hào)機(jī)組預(yù)計(jì)在明年投入商運(yùn),紅沿河6號(hào)機(jī)組也預(yù)計(jì)在明年上半年投入商運(yùn),年內(nèi)累計(jì)將有3臺(tái)核電機(jī)組投入商運(yùn),為公司新增約350萬千瓦裝機(jī)量。屆時(shí),將會(huì)帶動(dòng)公司總裝機(jī)容量的快速提升,推動(dòng)利潤增長。而根據(jù)公司數(shù)據(jù),若按照年平均利用小時(shí)7500小時(shí)計(jì)算,在建的6臺(tái)機(jī)組投產(chǎn)后,預(yù)計(jì)每年可增加530億千瓦時(shí)發(fā)電量。

而中國核電在2022-2023年將沒有新增投入商運(yùn)的核電機(jī)組,目前已開工建設(shè)的漳州一、二號(hào)機(jī)組預(yù)計(jì)于2024年-2025年才能投產(chǎn),意味著公司未來兩年總裝機(jī)容量沒有增長。

值得注意的是,在2023年-2024年,中國廣核總裝機(jī)規(guī)模將進(jìn)入平臺(tái)期,屆時(shí)新增核電機(jī)組投入商運(yùn)規(guī)模有放緩可能。

我國的在建核電機(jī)組多數(shù)采用了第三代技術(shù),其中,中國廣核來自子公司在建的機(jī)組均是采用華龍一號(hào)第三代技術(shù),該技術(shù)的核電機(jī)組擁有更高效的發(fā)電能力和安全性能。除了海南小堆項(xiàng)目外,中國核電目前在建的7臺(tái)核電機(jī)組也均采用第三代核電技術(shù)。

根據(jù)《中國核能發(fā)展報(bào)告(2020)》,我國自主三代核電會(huì)按照每年6-8臺(tái)的核準(zhǔn)節(jié)奏,實(shí)現(xiàn)規(guī)模化批量化發(fā)展。作為核電運(yùn)營領(lǐng)域兩大龍頭,中國廣核和中國核電未來有望持續(xù)享受"碳中和"戰(zhàn)略下核能增長的紅利。

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機(jī)構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問題請及時(shí)告之,本網(wǎng)將及時(shí)修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。