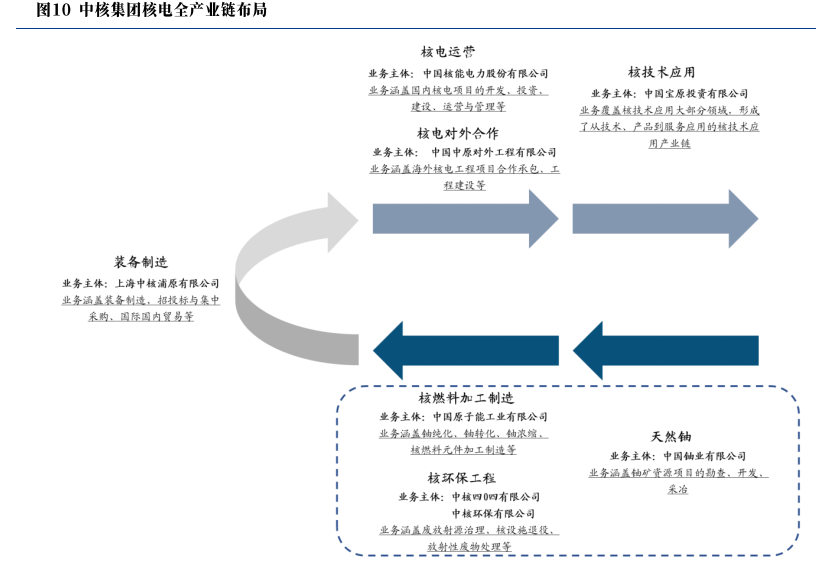

作為我國核能發展與核電建設的主體,中核集團持續發展核電產業,在三十余年核電科研、設計、制造、建設和運行經驗的基礎上,努力推動從反應堆、先進核燃料、 安全系統設計到裝備研制各領域由0到1的突破,實現從上游的天然鈾開采、核燃料 加工、核電站運營到核技術應用的全產業鏈覆蓋。

1、核燃料業務

核燃料產業是一條上中下游環環相扣緊密結合的產業,各環節產品專有性極強, 必須將各環節技術和工業能力全面打通,有效銜接,才能構建起自主可控的產業實力。中核集團作為國內唯一擁有完整核燃料循環產業的企業,目前主要依托中國鈾業有限 公司、中國原子能工業有限公司以及中核環保有限公司三個核燃料業務平臺公司。其 中,中國鈾業主要負責鈾礦資源項目的勘查、開發、采冶等工作;原子能公司主要負 責核燃料加工制造,包括鈾純化、鈾轉化、鈾濃縮、核燃料元件加工制造、核材料研 發等;中核四四有限公司及中核環保主要負責核設施退役、放射性廢物處理、中低放 廢物處置場建設運行等。

(1)天然鈾業務

天然鈾是國家戰略性資源,作為“核電的糧食”,對于核電燃料保障及核工業發展 具有十分重要的作用,同時,由于鈾資源具有軍民兩用的特點,我國在天然鈾開采、 加工方面一直采取嚴格的保護與專營政策,中國鈾業作為我國鈾礦勘查開發的國家隊 和主力軍,是目前我國天然鈾產品的專營供應商。

鈾礦勘探方面,中國鈾業旗下的核工業航測遙感中心完成對鈾資源的勘察、遙感測繪,核工業208/216等大隊以及核工業203/230/290等研究所可以完成對鈾礦的地 面探測和深井探測。目前,我國已完成了近1/2國土面積的航空放射性調查,累計探 明350多個鈾礦床,特別是2012年在內蒙古發現的特大鈾礦,鈾儲量達到6萬噸。

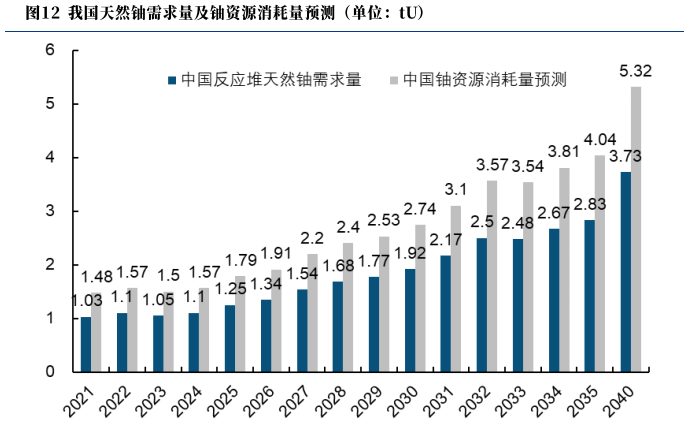

反應堆鈾需求處于不斷增長趨勢,在2021年對天然鈾的需求將突破1萬tU, 2025/2030/2035/2040年,對天然鈾需求分別達1.2萬tU/1.9萬tU/2.8萬tU/3.7萬 tU,但我國鈾礦資源并不豐富,僅占全球1.3%,鈾礦供應短缺的情況下,對外依存度 將隨之提高,我國天然鈾供需格局也將進一步變化。

基于上述情況,中國鈾業除國內開采外,也通過海外開發、鈾貿易通道等途徑, 建立了穩定靈活的天然鈾保障體系。具體來看,中國鈾業于2019年7月成功收購世 界第四大產能的羅辛鈾礦,在此基礎上,中國鈾業于2019年啟動海外天然鈾采購, 2019-2021年先后與全球四大天然鈾供應商,即哈原工、凱米科、 歐安諾、鈾壹分別簽署了新的天然鈾采購合同,中國鈾業的天然鈾產能大幅提升,進一步保障了國內“核糧倉”充實。

(2)核燃料加工制造

核燃料制造流程包括從鈾礦的勘探開采、加工、精制、轉化、濃縮、核反應堆元件的制造等。原子能公司是國內唯一的核燃料生產商、供應商及貿易服務商,擁有完整的鈾純化轉化技術研發、工程設計與建造、生產運營管理體系,其自主化的鈾濃縮、元件制造產業能夠滿足目前我國所有堆型和全球大多數堆型的核燃料需求。其下屬的 中核北方與中核建中作為國內南北兩大核電“糧倉”,通過全盤引進、消化吸收、本土 化改造,再到自主創新,已相繼建成了重水堆燃料元件生產線、具有自主知識產權的世界首條具有四代核電特征的高溫氣冷堆燃料元件生產線、AP1000燃料元件生產線、以及我國三代核電華龍一號CF3核燃料元件生產線,實現了我國核燃料生產從“拿來” 向“引領”的蛻變。

總體來看,原子能公司是我國僅有的獲授權從事商用鈾轉化及濃縮業務以及核料 組件加工服務的實體,具有一定的壟斷地位,國內核電機組除首爐等必須從國外進口 的核燃料以外,其余所需的國產核燃料組件只可從原子能公司下屬的中核建中、中核 北方進行采購。

(3)核環保業務

集團核環保業務以放射性核廢料處理為核心,具體包括廢放射源治理、核設施退 役、放射性廢物處理、中低放廢物處置場建設運行、放射性物質運輸、放射性物質包 裝以及運輸與處置容器研發等。

放射性核廢料又稱乏燃料,是經受過輻射照射、使用過的核燃料,它含有大量未 用完的可增殖材料鈾-238或社-232等元素。這種燃料的鈾含量降低,無法繼續維持核 反應。按照比活度可以分為高、中、低放射性核廢料。

目前,乏燃料的處理方式主要為以下兩種:

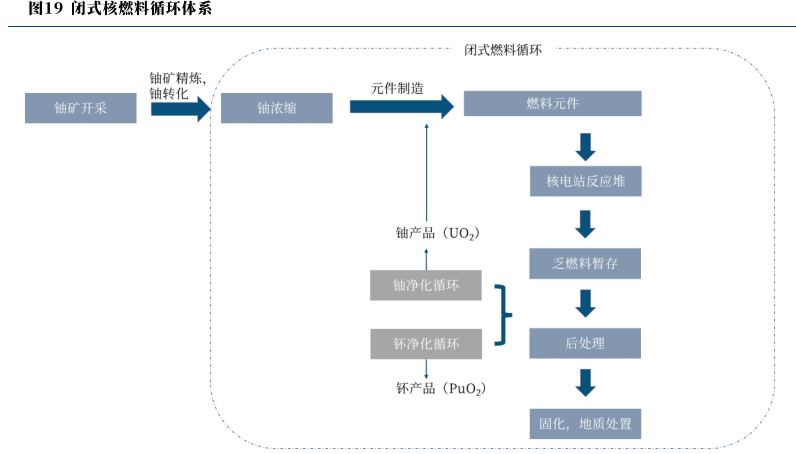

開式燃料循環,也被稱之為乏燃料“一次通過”模式,即在反應堆卸出后,將 乏燃料進行高地、海底掩埋等處置,即將乏燃料視為放射性廢物;

閉式燃料循環,主要通過化學的方式將乏燃料中未被充分利用的部分分離提 取,重新加入反應堆中進行利用,而其他廢物進行反應堆嬉變或玻璃固化掩埋。其中乏燃料后處理路徑主要分為濕法后處理(Purex流程)及干法后處理。

依據我國核能“三步走”的戰略方針,要求必須走一條閉式循環的道路,對乏燃料采取后處理的方式。20世紀50年代起,我國便開始了相關的基礎研究,后于70年代開展動力堆乏燃料的后處理技術研究,1986年啟動了中試廠的立項工作,21世紀以來,國內核電建設逐步進入發展快車道,乏燃料規模也隨之不斷增長,我國目前已正式啟動乏燃料后處理可研專項。

中核四0四公司作為中核集團乃至國內乏燃料處理處置業務核心平臺,先后建成了我國第一條鈾轉化生產線、第一座生產反應堆、第一座后處理廠、第一條核材料生產線、第一座動力堆乏燃料元件后處理中試廠,形成了完整的核科研生產基礎保障體系。

公司于2006年建設完成國內第一座也是目前唯一一座乏燃料后處理中間試驗廠(乏燃料處理能力50t/年),但遠遠無法滿足我國乏燃料的處理需要。未來規劃建設方面,后續主要有兩個乏燃料后處理廠的建設項目,分別為:

①建設2個具有自主知識產權的年處理能力達200噸的大型商用乏燃料后處 理廠,主要由中核四。四有限公司下屬子公司中核龍瑞科技有限公司承擔建 設工作。建設進度方面,目前首個200噸乏燃料處理廠(單廠投資250-300 億元)正在建設,預計于2025年正式運行,第二個200噸乏燃料處理廠項 目目前也正在推進中;

②中核集團擬與法國阿海建集團簽署大型商業后處理-再循環工程項目,建成后 將具備800噸的乏燃料年處理能力以及3000噸的離堆貯存能力,目前主要由 建設進度方面,項目原預計于2020年開始建設,2030年投產,但由于處理 廠選址等問題,目前暫未啟動。

2、裝備制造

核電站的設備主要分為三類,核島設備、常規島設備、輔助系統(BOP)o核島設 備是整個核電站的核心,是承擔熱核反應的主要部分,負責將核能轉化成熱能。核島 的技術含量最高,對安全設計的要求也最高;常規島利用蒸汽推動汽輪機帶動發電機 發電;輔助系統的工程規模較小,主要包括數字化控制系統、暖通系統、空冷設備等 用于保障核電站安全、平穩運營的設備。

中核浦原作為集團下屬裝備制造與供應鏈協同平臺,業務涵蓋裝備制造、招投標 與集中采購、國際國內貿易等。具體來看,中核浦原對外在“小核心、大協作”模式下,通過建立集團公司統一的招投標與集中采購平臺,進一步整合集團外部裝備制造資源,同時對內提升自身智 能制造實力,雙向培育壯大集團裝備制造配套能力。

具體來看,中核浦原裝備制造產業主要依托于中核科技、西核公司、西儀公司, 目前已在核專用設備、核儀器儀表、核閥門等領域形成較好的產業基礎。其中,子公 司西儀公司已成為國內最大的核輻射監測系統、火災自動報警控制系統、實物保護系 統的制造商與集成商;西核公司實現了全球首臺“華龍一號”裝卸料機自主化制造“零” 的突破;授權管理的中核科技在國內工業閥門行業處于領先地位,是閥門行業唯一國 有控股上市公司。

供應鏈整合方面,中核浦原作為集團對外合作窗口,通過與上海電氣、東方電氣、 哈爾濱電氣三大國內動力設備集團及部分民企合作,進行相關核電設備的集中采購。具體來看,核島設備對技術、安全的要求很高,市場主要被上海電氣、哈電機等國企 主導;常規島設備相較于核島設備,對技術的要求較低,且除了核電外的應用范圍較 廣,民企之間競爭較為充分;輔助系統主要包括數字化控制系統、暖通系統、空冷設 備等用于保障核電站安全、平穩運營的設備,受益于國內開啟核三級設備市場化,多 數民企已獲得設計制造資質,該領域民企參與度高且市場競爭較為激烈。

3、核電站運營業務

由于核電行業的特殊性,核電站對安全、可靠性要求極高,也正是基于此,政府 對核電行業設置了較高的準入門檻,現階段國內具有核電運行牌照僅有四家企業集團 ——中核集團、中廣核集團、國家電投集團以及2021年拿到牌照的中國華能集團。

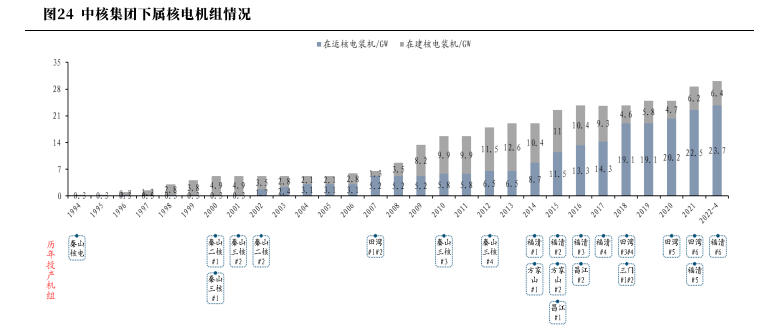

中國核電作為集團下屬核電運營平臺,截至2022年3月31日,中國核電控股在 運的核電機組共25臺,總裝機容量達到2371萬千瓦,占全國商運核電機組的43.52%; 控股在建核電機組6臺,裝機容量635.3萬千瓦;控股核電機組3臺,裝機容量337.6 萬千瓦。

中國核電目前在役和在建的機組堆型較多,其中,壓水堆包括CP300、CP600、 CP1000. WWER-1000. AP1000.華龍一號等,重水堆包括CANDU-6O堆型的多樣 化使得公司技術、管理經驗豐富,同時在一定程度上避免了單一技術可能發生的共因 故障。第三代核電“華龍一號”全球首堆示范工程福清核電5、6號機組分別于2021 年、2022年投入商運;田灣核電6號機組提前三個月投入商運,創造了百萬千瓦級核 電機組裝料至商運的世界最短紀錄。

電力銷售方面,隨著電力市場化改革不斷深化,競爭性環節電價加快放開,電力 競價上網比例進一步擴大,2017年以來,公司參與了大用戶直供、跨省配售等交易模 式,同時主動搭建售電平臺,建立了秦山、江蘇、福清三家售電公司并完成交易市場 準入注冊,并于2019年完成入股北京電力交易中心。2021年,公司完成市場化銷售 電量為623.89億千瓦時,占公司全年核電總上網電量的比重為38.3%,市場化交易 電量比重同比提高1.48個百分點。

在銷售客戶方面,公司客戶高度集中,主要客戶為國家電網公司華東分部、國網 江蘇省電力公司、國網浙江省電力公司、國網福建省電力有限公司和海南電網有限責 任公司。2021年,公司前五大客戶銷售收入占公司同期核電銷售收入總額的90.7%,客戶集中度高,但由于核電供給的特殊性,地方電力公司需全部接收并優先上網,客戶集中風險小。

海外核電運營方面,近些年來,我國核工業發展迅速,中核集團目前擁有多種類型的自主知識產權核電技術,目前已逐步實現了核電站的“自主設計、自主制造、自主建設、自主運營”,同時集團在役機組覆蓋了 CNP300、CNP600. CNP1000.華龍 一號等多堆型,具備豐富的運維經驗,以上種種優勢為集團海外市場開發創造了良好 的基礎和條件。

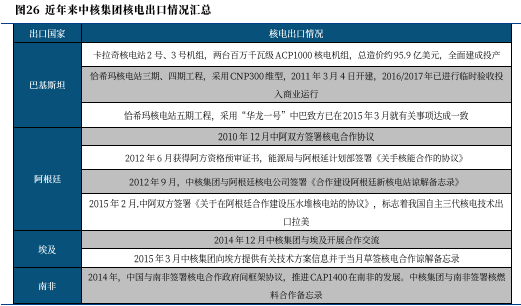

中國中原對外工程有限公司作為集團海外業務拓展的主要平臺,通過“前端核電 技術配套服務+后端核電業務運維服務”,雙向發力,具有豐富海外項目經驗,目前已 建成阿爾及利亞核研究中心一期、二期工程項目和巴基斯坦恰希瑪30萬千瓦核電站

一期工程4臺機組。正在建設的巴基斯坦卡拉奇2號和3號機組,是我國三代核電技 術“華龍一號,,海外首堆示范工程,工程進度和質量獲得了國際原子能機構的高度評價, 2017年11月,中核集團與巴基斯坦又簽署恰希瑪核電5號機組商務合同,將以華龍 一號技術在巴基斯坦恰希瑪建造1臺百萬千瓦級核電機組,至此,國內外華龍一號都 實現了小批量化建設。

4、核技術應用

核技術應用作為綜合性戰略產業以其知識密集性、交叉滲透性、不可取代性、應 用廣泛性和高效益性受到各國高度重視。目前我國核技術應用產業初具規模,廣泛應 用于工業、農業、醫學、環保等領域。

目前中核集團下屬的核技術應用板塊業務主要依托于中國寶原投資有限公司,公 司聚焦核技術應用產業,同時兼顧現代服務、資產管理,其中核技術應用基本形成從 技術、產品、到服務應用的全產業鏈。

核特色醫療作為核應用產業板塊重要細分領域之一,集團以綜合性醫院為支撐, 通過建立核醫學研究中心、市場化運營管理機制和核醫療產業投融資平臺三大舉措進 一步打造集團的核特色醫療產業集群。

在核醫學研究中心的建設方面,中國寶原與成都醫學院于2019年5月簽訂共建 中核集團的首個核應激醫學中心,即“成都醫學院第二附屬醫院核應激醫學研究中心”。其中,核工業四一六醫院已發展成為三級甲等綜合性醫院,在放射性損傷診治、同位 素治療技術等醫療領域有著較逐步完善區域布局,通過對醫療資源的產業化整合。截 至目前,公司下屬分別針對綜合醫療、放射診療、健康管理、藥械產業四個子板塊進 行投資與布局。

資產管理方面主要有中國寶原下屬的中核華建資產管理有限公司負責,經營主要 分為存量資產盤活和增量資產管理兩部分。增量資產的管理包括新增資產投資、資產 經營和退出,存量資產的管理主要是將經集團公司批復劃至的非經營性、非主業、有 瑕疵的剝離資產向資產處置轉移。

中國同輻股份有限公司集核技術應用研發、生產、銷售及服務于一體,業務基本 覆蓋藥品、放射源、輻照、獨立醫學實驗實驗室服務四大板塊。

藥品業務板塊主要指診斷及治療用放射性藥品,具體包括從事各種顯像診斷和治 療用放射性藥品、尿素呼氣試驗藥盒和測試儀、體外放射免疫診斷藥盒的研發、生產 與銷售,現階段中國同輻已成為該領域國內領先的制造商;

放射源業務板塊主要指醫用及工業用放射源產品,完成了國產醫用鉆[60Co]放射 源生產技術開發,成功實現第一套伽馬刀國產鉆[60Co]放射源生產,改善了國內依靠 進口[60Co]局面,彌補了國內空白,目前中國同輻是國內放射源產品品種最齊全生產 商;

輻照業務板塊主要針對國內醫療器械、食品、中藥及化妝品提供輻照滅菌服務及 輻照裝置設計、制作、安裝為一體的EPC服務,在該領域中國同福是國內目前第三大 輻照服務提供商、國內唯一一家提供輻照裝置上游生產及下游設計安裝的服務商;

獨立醫學檢驗實驗室服務主要面向醫院及其他醫療機構,針對肝炎、內分泌、骨 代謝、心血管疾病、糖尿病等疾病提供獨立醫學實驗實驗室服務。(來源:中航證券)

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。