7月16日,全國碳排放權交易市場啟動上線交易。發電行業成為首個納入全國碳市場的行業,納入重點排放單位超過2000家。我國碳市場將成為全球覆蓋溫室氣體排放量規模最大的市場。

中國碳市場的“大數據中樞”位于湖北武漢,承擔了碳排放權的確權登記、交易結算、分配履約等業務,并將為湖北武漢帶來超千億產業,引領中部綠色崛起。

首批納入2225家發電行業企業,碳排放量超過40億噸二氧化碳,將成為全球覆蓋溫室氣體排放量規模最大的碳市場。全國碳市場的上線,將全面加速中國碳達峰碳中和進展,兌現中國承諾。

湖北共有46家企業被納入全國首批碳交易市場。包括湖北華電武昌熱電有限公司、國電青山熱電有限公司、中韓(武漢)石油化工有限公司、武漢鋼電股份有限公司等發電行業相關企業。

中國碳交易市場崛起

業內專家認為,全國碳排放權交易市場啟動的意義在于,這是達到“雙碳”目標的核心政策工具之一,也是我國利用市場機制倒逼高排放企業通過技術創新等手段減少碳排的開始。

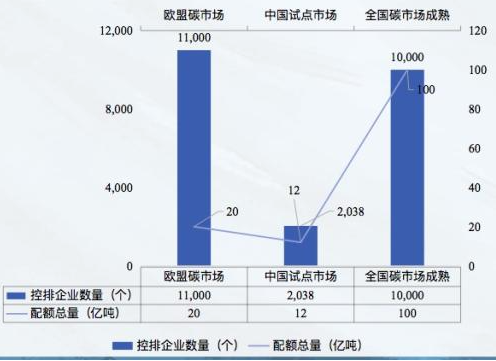

為了這次全國統一交易,自2011年以來,我國先后在北京、上海、廣東、深圳、湖北、重慶、天津7個省市進行了首批碳配權交易試點。其取得的成果也很顯著,根據生態環境部數據,截至今年3月,我國碳市場共覆蓋20多個行業、2038家重點排放企業,累計覆蓋4.4億噸碳排放量,累計成交金額約104.7億元。

展望未來,全國統一碳市場建立之后,業內預計控排企業將從試點時期的2038家增長至10000家以上,預計全國市場碳配額將達到100億噸左右,將是歐盟碳配額總量的3倍多。預計全國統一碳市場現貨市場規模將超過3000億元,隨著碳期貨、期權市場的完善,未來碳交易市場規模可達萬億元以上。

交易如何進行?

碳排放權交易,就是將二氧化碳的排放權當成商品一樣在交易所買賣。交易前,政府首先確定當地減排總量,然后再將排放權以配額的方式免費發放給企業等市場主體。企業根據自身減排進度,在市場內有買有賣,產生良性流動性,而全國總排放量仍被控制在指標范圍之內。

實際上,在具體的碳交易細節公布之前,2225家發電行業重點排放企業第一個履約周期自今年初就已正式啟動,首個履約周期到2021年12月31日截止。

具體日程安排如下:2021年1月29日發放配額;2月1日起實施《碳排放權交易管理辦法(試行)》;3月底前各控排企業上報排放數據;今年3季度末重啟中國核證自愿減排量(CCER)簽發;2021年年底前履約。

《國際金融報》記者聯系數家參與交易的電力企業發現,各方已通過設立專門的碳管理子公司或者新能源事業部等措施,真正將碳排放、能源轉型、碳交易等事宜安排在發展戰略日程上。

關于碳交易,控排企業們交易的標的是國家免費發放的配額和CCER。各方的交易方式是:現貨交易(掛牌交易或協議轉讓)和交易所其他交易方式(交易所借碳業務、遠期交易、交易所現貨遠期交易)。

交易前,企業需要設立專項資金,成立專門的管理部門或碳資產經營公司,進行企業專業碳管理人員的低碳戰略培訓,盤查碳排放源,收集排放數據,核算排放量,編制排放報告,制定減排管理辦法,爭取配額,制定交易策略等。

交易階段,企業要做以下幾件事:首先,自愿減排交易參與方登陸國家自愿減排金額排放權交易注冊登記系統(http://registry.ccchina.gov.cn/login.do)并開設賬戶;其次,進行國家核證自愿減排量(CCER)的持有、轉移、清繳和注銷(注意:注冊登記系統在武漢,交易系統在上海);再者,進行碳交易申請審批、交易資金資金管理和交易買賣操作。

對控排企業而言,嚴格的碳管理將成為主營業務之外,企業必須要做的另一件大事。如果沒有專門的部門或專人來管理,減排目標很難完成。比如,碳排放數據管理,碳資產管理(配額申請、CCER項目開發、碳資產年度預算、排放目標預估、履約等),碳交易管理(交易方案起草、交易申請、資產購買審批、交易操作),碳金融(質押、抵押、回購、碳期權、碳遠期)、碳排放優化管理等。

交易正式啟動,控排企業面臨3個選擇:一、如果實際排放量低于碳配額,可把差量部分的碳排放權在市場中出售;二、如果碳排放超過碳配額,可以以市場價格從其他企業購買碳排放權以抵消超出的碳排放;三、如果碳排放超過碳配額,不自行降低減排,也不去市場購買碳排放權,則只能接受罰款,罰款額由政府設定并且遠高于投入研發或購買碳排放權的成本。

電力企業謀求內部碳中和

記者了解到,碳配額履約和碳市場交易全面開展,對煤電等二氧化碳排放量大的企業發展提出了新挑戰。如何讓實際排放量低于碳配額?到底是自建清潔能源項目降低或抵消減排量,還是去碳市場購買排放權比較劃算?

帶著以上問題,記者從電力行業了解到,為了實現長久減排降碳,大部分電力企業選擇自建清潔能源項目,努力實現內部碳中和。

擁有多家火電廠的京能電力相關人士告訴《國際金融報》記者,為了降低碳排放,近幾年來,以火電廠為主的企業都加大了資金投入和技術創新力度,通過建立光伏電站等方式,抵消碳減排量,爭取實現企業內部的碳中和。即便通過光伏項目、風電項目等手段完不成減排量,需要去市場上購買碳排放權的量也大大減少。

一家火電企業環保部人事對本報記者坦言,對火電企業而言,達到減排目標壓力并不小,前期投入非常大。根據集團發展戰略,每一家火電廠都配備光伏發電站來實現減排目標。以一家火電廠為例,如果想裝設0.7-1GW的光伏項目,就要投入30億-35億元左右,而風電項目的投入更高。

記者了解到,投資30億-35億元建立一個0.7-1GW的光伏項目,也只是在硅料等原材料價格穩定時才可以實現。今年以來,在玻璃、硅料、逆變器等原材料價格漲價之后,光伏行業總體建設成本出現飆升,此前建設成本3.5元/瓦左右的價格,如果競爭持續白熱化,建造成本將更高,可能超過5元/瓦。如此計算,自建新能源項目可能還不如去市場上買碳指標來的劃算。

那么,到底是該自建光伏風電一體化項目好?還是去市場購買碳排放指標劃算?在總體減排壓力下,電力企業建光伏電站項目也面臨著其他諸多挑戰。比如,光伏行業競爭白熱化,具體表現在搶地和搶碳排放指標方面。

根據火電企業人士透露,在內蒙、新疆等地,以前建設光伏項目,租用一畝荒地之前只需要50元租金,而現在漲至200元-300元/畝。而且地域差距也較大。在南方地區,每畝土地租金高達1000元以上,甚至還不一定租到。而在這種建設成本高漲的壓力下,一部分減排企業勢必要走向碳市場交易來獲得排放指標。

在光伏行業原材料價格飆漲的情況下,電力企業還能否順利完成今年的減排指標?有光伏企業研究人員向本報記者透露,在碳中和總體目標之下,電力企業雖然在加快了光伏建設項目,但建設需要周期,今年也不一定能完全達到指標,而碳交易市場的出現,可以緩解這一缺口問題。

企業表示,長期來看,肯定要建設光伏電站等清潔能源項目來減排,畢竟誰也預測不到碳交易價格的變化趨勢。目前,因為碳達峰、碳交易的風口正盛,除了光伏項目火爆外,風電行業也迎來了難得一見的價格戰,主機價格從搶裝期的4000元/kw以上一路飛流直下,探底2200元/kw,疊加機組大型化的有利影響,考慮塔筒、土建成本后,全國大部分地區風電項目造價可以降到5.0元/瓦-6.5元/瓦,每瓦造價堪比光伏。

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。