核電事業(yè)發(fā)展中我國鈾資源對外依存度探討

楊月平,王 萍

(南華大學 資源環(huán)境與安全工程學院,湖南 衡陽 421001)

鈾資源對外依存度就是一個國家或地區(qū)鈾資源進口量占本國鈾資源需求量的比重。隨著核電事業(yè)發(fā)展,且國內(nèi)鈾礦資源自然稟賦不佳,鈾生產(chǎn)難以滿足自身需求,鈾資源對外依存度一路攀升到83.3%。這一情況說明,我國對國外鈾的依賴程度越來越大,受國際鈾市場價格波動影響越來越大。對此,我們既不能掉以輕心,也不能反應(yīng)過度,而應(yīng)該理性看待,既加大國內(nèi)鈾礦勘探開發(fā)投入力度,也保證國外鈾產(chǎn)品持續(xù)穩(wěn)定供應(yīng),通過加大國內(nèi)鈾生產(chǎn)、推進海外鈾勘探開發(fā)、開展國際鈾貿(mào)易、增加鈾儲備等多措并舉,以保障核電事業(yè)發(fā)展中我國鈾資源的長期供應(yīng)安全。

作為一種技術(shù)成熟的清潔能源,核電已經(jīng)成為我國能源建設(shè)的重要選擇。為了彌補核電燃料鈾資源的國內(nèi)生產(chǎn)量不足,我們不僅要開發(fā)利用海外鈾資源,還要確保國際貿(mào)易鈾資源供應(yīng)。學術(shù)界通常采用依存度來考察一國經(jīng)濟對他國經(jīng)濟或?qū)κ澜缃?jīng)濟相互依賴的程度。借鑒此概念,可以采用鈾資源對外依存度來考察我國鈾資源對國際市場的依賴程度。深入探討我國鈾資源對外依存度,不僅有利于了解我國鈾資源對外依賴程度和鈾供應(yīng)安全現(xiàn)狀,而且有利于推進國際能源合作和提升我國鈾資源安全保障能力。21世紀,在國際節(jié)能減排和國內(nèi)生態(tài)治理的雙重壓力下,中國選擇了大力發(fā)展核電等低碳能源產(chǎn)業(yè)。隨著我國核電事業(yè)的發(fā)展,鈾資源的需求在不斷攀升。盡管通過加大鈾資源勘探采冶力度,我國鈾生產(chǎn)能力得到大幅度提升,但是相對核電發(fā)展的燃料需求而言,國內(nèi)鈾生產(chǎn)能力仍然遠遠不足。也就是說,國內(nèi)鈾資源生產(chǎn)與需求缺口在不斷擴大,我國鈾資源對外依存度在不斷升高。

一 鈾資源對外依存度概念厘定

全球鈾資源分布的非均衡性和各國能源政策的差異性導(dǎo)致了鈾資源全球性市場的產(chǎn)生。實際上,世界上只有少數(shù)幾個國家鈾資源可以自保,大多數(shù)國家鈾資源依賴于國際貿(mào)易,有的國家鈾資源甚至完全依靠進口,即其鈾資源對外依存度高達100%。那么,到底何為對外依存度?何為鈾資源對外依存度?又該如何理性看待鈾資源對外依存度?

如何考察一國經(jīng)濟對他國經(jīng)濟或?qū)κ澜缃?jīng)濟相互依賴的程度,1946年美國經(jīng)濟學家布朗(W·A.Brown)在其著作《對1914—1943年間國際金本位制度的再解釋》中提出“相互依存”(interdependence)這一概念,開啟了學術(shù)界關(guān)于“依存論”研究的先河。1968年,美國國際經(jīng)濟問題專家?guī)扃?Richard N.Cooper)在其著作《相互依賴的經(jīng)濟學——大西洋共同體的經(jīng)濟政策》中系統(tǒng)闡述了相互依存理論。1975年,布魯克菲爾德(H.Brookfield)出版了《相互依存的發(fā)展》,進一步探討了發(fā)達國家的經(jīng)濟發(fā)展與不發(fā)達國家之間的相互依存。1977年,著名國際政治學者基歐漢(Robert.O.Keohane)和約瑟夫·奈(Joseph S.Nye)合著的《權(quán)力與相互依賴》,將全球化、國際機制與相互依存概念相整合,把相互依存理論引入國際關(guān)系研究之中。而美國經(jīng)濟學聯(lián)合會杰出會士獎獲得者巴格瓦蒂(J.N.Bhagwati)在1985年出版的發(fā)展經(jīng)濟學論文集第二卷《依存與相互依存度》(dependence and interdependence)中則具體探討了國際貿(mào)易中進口替代與出口促進等問題。隨著經(jīng)濟全球化不斷發(fā)展,“依存度”已經(jīng)成為國際政治和經(jīng)濟研究的熱點和焦點。

國內(nèi)外學術(shù)界對于“依存度”的量化研究肇始于國際貿(mào)易領(lǐng)域,通常做法是用對外貿(mào)易依存度(簡稱外貿(mào)依存度)來衡量一個國家或地區(qū)經(jīng)濟發(fā)展對國際市場的依賴程度。之后,對外依存度的探討逐步延展到國家債務(wù)、糧食、能源、礦產(chǎn)等諸多領(lǐng)域,其中農(nóng)業(yè)領(lǐng)域主要探討糧食、木材對外依存度問題,能源領(lǐng)域主要探討石油、天然氣和煤炭的對外依存度問題,礦產(chǎn)領(lǐng)域主要探討鐵礦石對外依存度問題。對外貿(mào)易依存度又叫對外貿(mào)易系數(shù)或貿(mào)易密度,其計算辦法是用一個國家或地區(qū)進出口貿(mào)易總額除以國內(nèi)生產(chǎn)總值,包括進口貿(mào)易依存度和出口貿(mào)易依存度。

查閱國內(nèi)外研究文獻,我們發(fā)現(xiàn),能源資源對外依存度和礦產(chǎn)品對外依存度往往只考慮相關(guān)產(chǎn)品的進口依存度,而沒有計算其出口依存度。也就是說,直接將能源資源和礦產(chǎn)品進口依存度視為能源資源和礦產(chǎn)品對外依存度。因此,能源資源對外依存度就是指一個國家或地區(qū)能源資源凈進口量占能源資源總消費量的比重,反映一個國家或地區(qū)的能源資源消費對外依賴程度。比如,石油對外依存度就是一個國家或地區(qū)石油凈進口量占石油總消費量的比重。同樣,礦產(chǎn)品對外依存度就是指一個國家或地區(qū)礦產(chǎn)品凈進口量占礦產(chǎn)品總消費量的比重,反映了一個國家或地區(qū)的礦產(chǎn)品消費對外依賴程度。

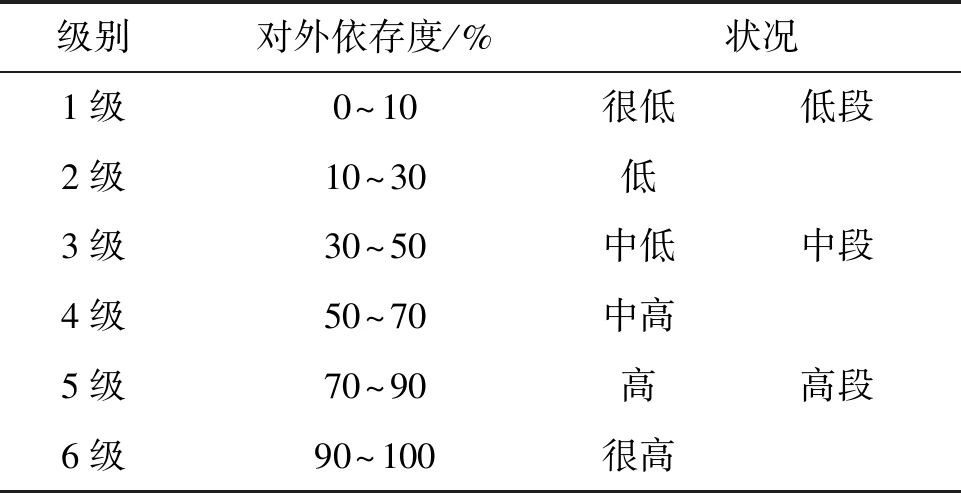

此外,學界將對外依存度從0~100%由低到高進行了6個級別劃分,以起到預(yù)警作用,見表1。對外依存度低段包括1級(0~10%)和2級(10%~30%),表示對外依賴程度低,產(chǎn)品供應(yīng)安全;對外依存度中段包括3級(30%~50%)和4級(50%~70%),表示對外依賴程度已經(jīng)進入警戒范圍,必須采取相應(yīng)措施以保障產(chǎn)品供應(yīng)安全;對外依存度高段包括5級(70%~90%)和6級(90%~100%),表示對外依賴程度高,產(chǎn)品供應(yīng)安全風險很大。

表1 對外依存度等級劃分

盡管國內(nèi)外對石油、鐵礦石、木材等對外依存度研究成果豐碩,但鈾資源對外依存度的研究還不多見。目前,國內(nèi)只有中國核科技信息與經(jīng)濟研究院的崔娜參照石油對外依存度概念界定了鈾對外依存度,“鈾對外依存度是一國鈾凈進口量占本國鈾消費量的比例,反映一國鈾消費對國外鈾的依賴程度”。依據(jù)這一定義,鈾對外依存度計算公式為:

鈾對外依存度=(鈾進口量-鈾出口量)/鈾實際消費量×100%

(1)因為鈾實際消費量無官方統(tǒng)計數(shù)據(jù),所以崔娜借鑒了崔榮國等人的礦產(chǎn)品對外依存度的測算方法,即用鈾表觀消費量來代替實際消費量。由于鈾表觀消費量是指國內(nèi)鈾生產(chǎn)量加鈾進口量減去鈾出口量,因而鈾對外依存度計算公式演變?yōu)?

鈾對外依存度=(鈾進口量-鈾出口量)/鈾表觀消費量×100%

=(鈾進口量-鈾出口量)/(國內(nèi)鈾產(chǎn)量+鈾進口量-鈾出口量)×100%

(2)這一替換的問題在于,表觀消費量將鈾庫存量與儲備量都視為消費量,鈾庫存量與儲備量越大,得到的鈾對外依存度與實際鈾對外依存度差距就會越大。正因如此,需要進一步量化探討鈾對外依存度,合理優(yōu)化鈾對外依存度這一概念。

參照石油等能源資源和鐵礦石等礦產(chǎn)資源的對外依存度概念,科學合理界定鈾資源對外依存度的內(nèi)涵,既具有重要的理論價值,又具有重大的現(xiàn)實意義。由于世界各國很少提供本國鈾資源凈進口量和鈾資源總消費量,相關(guān)數(shù)據(jù)統(tǒng)計難于收集,因而照搬石油或鐵礦石對外依存度概念顯然達不到目的。而在世界核協(xié)會相關(guān)報告和國際原子能機構(gòu)鈾紅皮書中,往往會公布各國鈾資源生產(chǎn)量和需求量。因此,我們用一個國家或地區(qū)鈾資源需求量來替代鈾資源總消費量,用鈾資源需求量減去國內(nèi)鈾生產(chǎn)量來代替鈾資源凈進口量。這樣就將鈾資源對外依存度界定為一個國家或地區(qū)鈾資源進口量占本國鈾資源需求量的比重,它反映了一個國家或地區(qū)鈾資源對外依賴程度,關(guān)系到一個國家或地區(qū)鈾資源的安全程度。其計算公式如(3)所示:

鈾資源對外依存度=(鈾資源需求量-國內(nèi)鈾生產(chǎn)量)/鈾資源需求量×100%

(3)實際上,鈾庫存量與儲備量不僅不能忽略,而且本身還非常重要,它們是各個國家鈾資源需求中必不可少的部分,具有重要的戰(zhàn)略意義。因此,將鈾資源對外依存度界定為鈾資源進口量占鈾資源需求量的比重,更符合鈾資源既是能源資源又是戰(zhàn)略資源的現(xiàn)實情況。

對于鈾資源對外依存度的理解,我們還應(yīng)該注意以下幾點:

第一,世界鈾資源分布相對集中,能夠?qū)崿F(xiàn)鈾資源自給自足的國家只有少數(shù)幾個,許多鈾消耗國都要依賴國際鈾貿(mào)易市場,因而鈾資源對外依存度是相關(guān)研究中不容忽視的課題。

第二,鈾資源既是清潔的能源資源,又是重要的戰(zhàn)略資源。鈾資源對外依存度不能簡單等同于一般的能源資源和礦產(chǎn)資源,必須充分考慮一定量的商業(yè)庫存和戰(zhàn)略儲備。

第三,作為衡量鈾資源供應(yīng)安全的核心指標,鈾資源對外依存度不僅能夠揭示一個國家或地區(qū)歷年鈾資源供應(yīng)安全狀況的變化,而且可以比較各國鈾資源供應(yīng)安全指數(shù)。

第四,鈾資源對外依存度的演變過程,既反映了經(jīng)濟全球化的發(fā)展歷程,也呈現(xiàn)了國際合作與分工的加深。

二 我國鈾資源對外依存度的現(xiàn)實考察

從20個世紀50年代到90年代,國內(nèi)鈾資源生產(chǎn)可以自給自足、自產(chǎn)自銷,基本上滿足了我國核武器制造、核動力燃料和其他科研需要。20世紀90年代,為了解決能源瓶頸和緩解環(huán)境壓力,我國開始大力發(fā)展核電事業(yè)。此后,我國鈾資源僅僅依靠自身生產(chǎn)已經(jīng)無法滿足需求,其對外依賴程度逐漸升高。

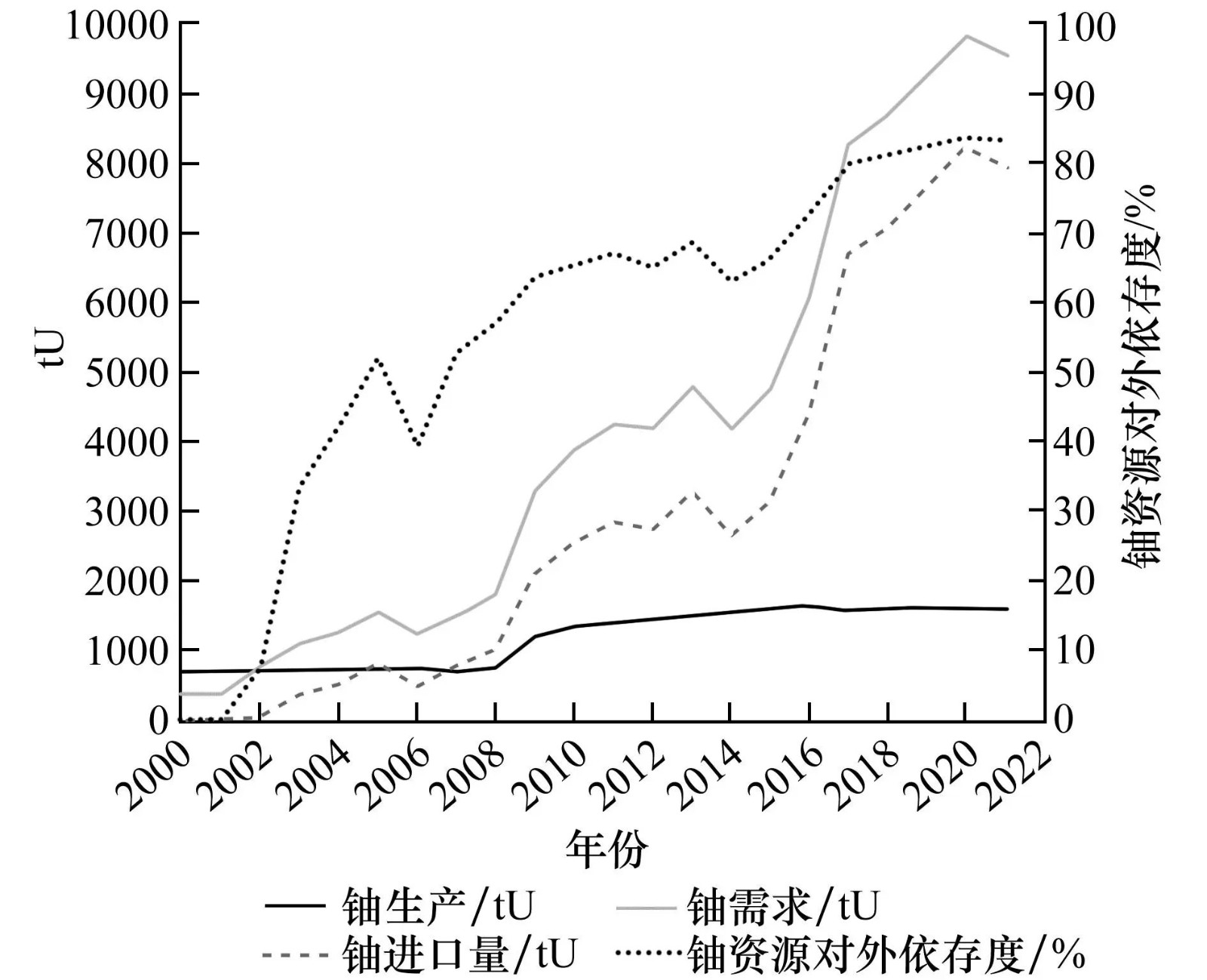

從20個世紀60年代到21世紀初期四十多年的時間里,我國鈾資源生產(chǎn)量提高幅度不大,僅僅從1962年的年產(chǎn)500 tU,提升到2007年的年產(chǎn)710 tU,增長率為42%,年均增長不到1%。而近十五年,隨著核電的發(fā)展和國家對鈾資源勘探采冶投入的增加,我國鈾的生產(chǎn)規(guī)模和生產(chǎn)能力提升迅速,從2008年的年產(chǎn)770 tU快速提高到2021年的年產(chǎn)1 600 tU,增長率為107.8%,年均增長7.1%。然而,相對于鈾資源需求量的增長而言,我國鈾生產(chǎn)規(guī)模還無法滿足自身需要。截至2021年,盡管我國鈾資源年產(chǎn)量增加到1 600 tU,但我國鈾資源年需求量卻增加到9 563 tU,一年的鈾需求缺口就高達7 963 tU。因此,我國鈾資源供應(yīng)必須“面向兩個市場,利用兩種資源”,通過海外鈾采購協(xié)議和鈾資源聯(lián)合開發(fā)等方式,確保核燃料的穩(wěn)定供應(yīng)。

為了彌補鈾資源供需缺口,提高鈾資源保障能力,我國加快實施“走出去”戰(zhàn)略,大力推進海外鈾資源開發(fā)。2006年12月28日,中國國核海外鈾資源開發(fā)公司在北京成立,標志著我國在加大海外鈾資源開發(fā)上邁出了實質(zhì)性的一步。2008年中國水電建設(shè)集團與中國國核海外鈾資源開發(fā)公司聯(lián)合簽約了第一個海外鈾資源投資開發(fā)項目——尼日爾阿澤里克鈾礦冶項目,設(shè)計年產(chǎn)鈾金屬678噸;2012年中廣核投資收購的納米比亞湖山鈾礦,在2017年全年累計鈾產(chǎn)量超過1 000噸;2014年底,我國投資津巴布韋鈾礦項目,初步估算鈾資源量在3 000噸以上;獲得蒙古國包括古爾萬布拉克鈾礦項目在內(nèi)的18個礦產(chǎn)權(quán)益,總計鈾資源量近萬噸。此外,依據(jù)簽署的相關(guān)協(xié)議,中國近年在澳大利亞、納米比亞和烏茲別克斯坦也進行了勘探活動,完成了數(shù)萬米的礦井鉆探。目前,中國海外鈾資源獲取主體之一的中核集團已經(jīng)同哈薩克斯坦、加拿大、澳大利亞、俄羅斯、尼日爾、蒙古、約旦、秘魯、阿爾及利亞、津巴布韋和中非共和國等建立了鈾資源戰(zhàn)略合作關(guān)系,而另一主體中廣核集團則與哈薩克斯坦、烏茲別克斯坦、法國、澳大利亞、納米比亞、南非、中非共和國和塞內(nèi)加爾等建立起鈾資源勘探采冶業(yè)務(wù)合作關(guān)系。隨著一系列海外鈾資源開發(fā)項目的不斷推進,我國天然鈾供應(yīng)保障體系進一步得到了夯實。

此外,我國還通過鈾礦股權(quán)購置和公開市場購買兩種方式在國際鈾貿(mào)易市場獲取鈾資源。2007年,中國國核海外鈾業(yè)有限公司購置了哈薩克斯坦的Zhalpak礦業(yè)股權(quán)的49%。同年,中廣核鈾業(yè)發(fā)展有限公司收購了哈薩克斯坦Irkol &Semizbai礦業(yè)股權(quán)的49%。2014年,中國國核海外鈾業(yè)有限公司收購了帕拉丁公司LH控股公司25%股權(quán)。2015年,中廣核鈾業(yè)發(fā)展有限公司購買了加拿大Fission鈾業(yè)公司的近20%股權(quán)。2019年,中國核工業(yè)集團有限公司與力拓集團在納米比亞舉行了交接儀式,擁有68.6%股權(quán)后正式控股羅辛鈾礦,成為該礦新的控股股東。與此同時,我國國際市場鈾資源公開購買量也在不斷增加。2010年,中核集團與加拿大礦業(yè)能源公司簽署了到2025年供應(yīng)8 865 tU的合同。同年,中廣核集團則先后與哈薩克斯坦簽署了到2020年供應(yīng)24 200 tU的長期合同,與阿海琺簽署了用于保障20 000 tU鈾供應(yīng)的十年合同,與加拿大礦業(yè)能源公司簽署了到2025年為中國供應(yīng)鈾11 200 tU的框架協(xié)議。2014年,中廣核集團又與烏茲別克斯坦的Navoi Mining &Metallurgy礦業(yè)公司簽署了一項價值8億美元的鈾貿(mào)易合同。Ux咨詢公司(The Ux Consulting Company)的報告指出,2009年至2014年間中國進口的鈾超過了115 000 tU,僅2014年一年就進口了25 000 tU鈾,而2015年上半年則進口了10 400 tU鈾。世界核協(xié)會發(fā)布的信息顯示,2012年和2013年中國耗資23.7億美元從哈薩克斯坦、烏茲別克斯坦、加拿大、納米比亞和澳大利亞等國購買了12 908 tU和18 968 tU①鈾。從我國能源發(fā)展規(guī)劃目標而言,我國天然鈾供應(yīng)保障體系的理想結(jié)構(gòu)為“三三開”,即在鈾供應(yīng)體系中,國內(nèi)鈾生產(chǎn)占三分之一,國外鈾礦中國股權(quán)的鈾來源占三分之一,國際鈾貿(mào)易市場購買占三分之一。

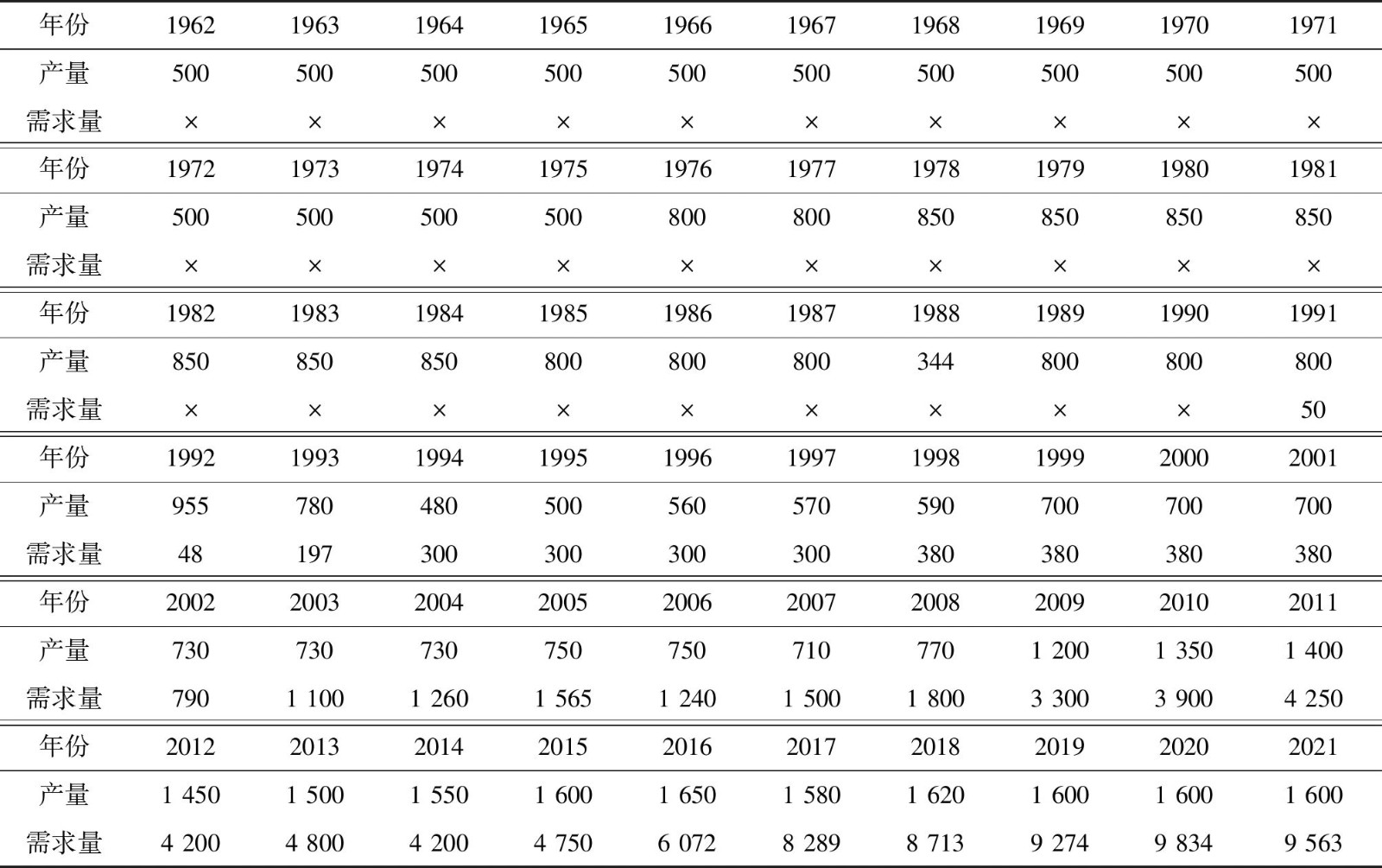

為了研究我國鈾資源對外依存情況,準確獲得我國鈾資源的生產(chǎn)情況和需求情況,我們查閱了第29版鈾紅皮書和《四十年鈾資源生產(chǎn)與需求透視:紅皮書回顧》。此外,由于2022版鈾紅皮書中涉及2021年各國鈾資源生產(chǎn)相關(guān)數(shù)據(jù)是估計值,為確保相關(guān)數(shù)據(jù)的可靠性,我們搜尋了世界核協(xié)會(World Nuclear Association)發(fā)布的相關(guān)資料。從上述權(quán)威資料和可靠途徑,獲取了我國1962—2021年鈾資源生產(chǎn)與需求情況,見表2②。

表2 1962—2021年我國鈾資源生產(chǎn)與需求情況 (tU)

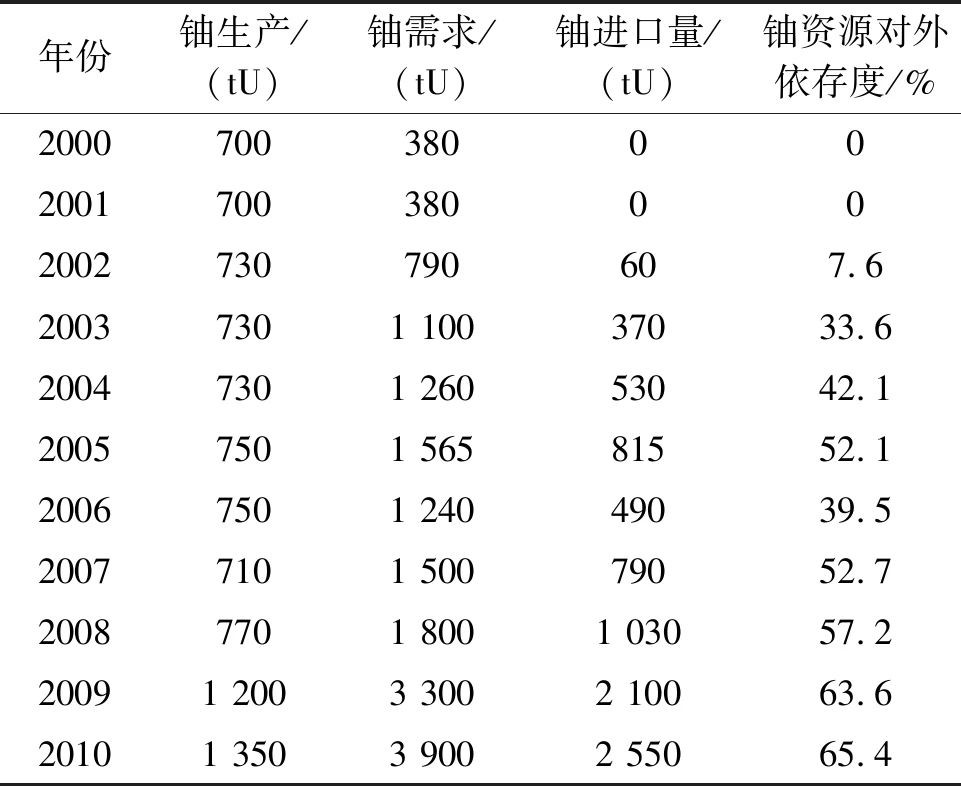

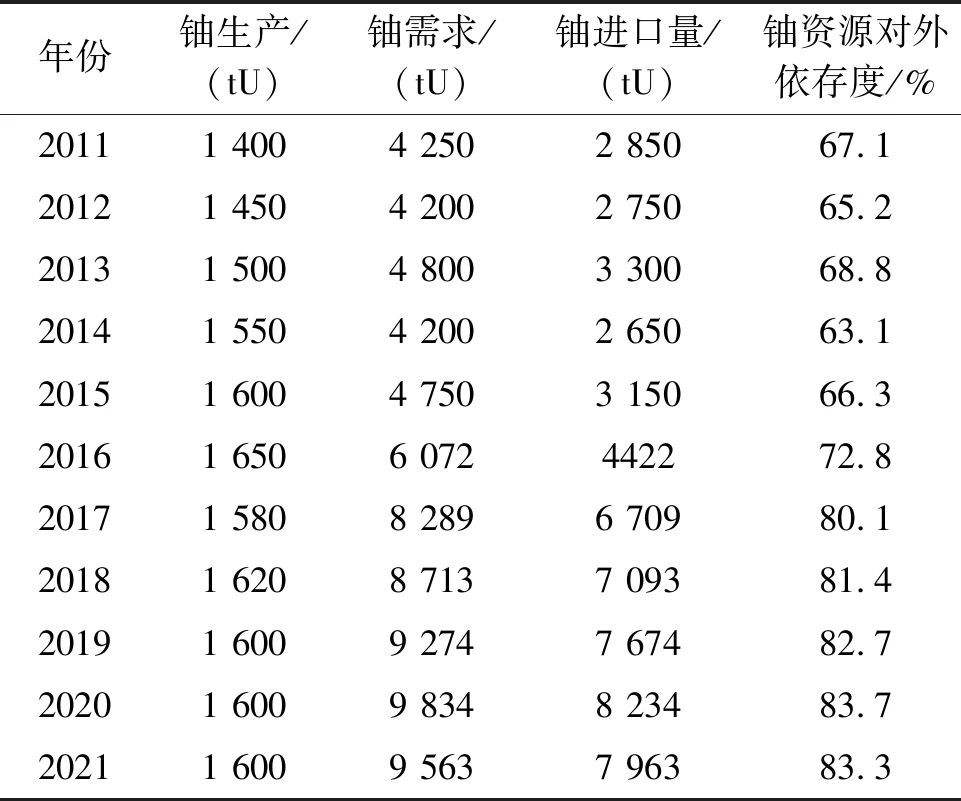

前文對鈾資源對外依存度已經(jīng)進行了界定:鈾資源對外依存度就是一個國家或地區(qū)鈾資源進口量占本國鈾資源需求量的比重,其計算方式為鈾資源需求量減去國內(nèi)鈾生產(chǎn)量,再除以鈾資源需求量。我國大力發(fā)展核電事業(yè)之前,鈾資源完全可以滿足自身需求,因而不存在對外依賴問題。從表2中可以看出:1962—2001年之間,我國鈾生產(chǎn)大于鈾需求,不存在對外依存問題,也就是說鈾資源對外依存度為零。基于此,本文從2000年開始分析了我國鈾資源對外依存情況。根據(jù)相關(guān)數(shù)據(jù)和鈾資源對外依存度計算方法,可以得到2000—2021年我國鈾資源對外依存度,見表3。

表3 2000年以來我國鈾資源對外依存度

續(xù)表

如圖1所示,隨著核電事業(yè)規(guī)模化發(fā)展對鈾資源需求的提升,我國鈾資源對外依存度從2000年的0上升到最高2020年的83.7%,2021年略有下降,為83.3%,但總的趨勢是升高的,見圖1,從2000年至2021年年均增長3.8%。具體而言,2000年以來我國鈾資源對外依存度的發(fā)展可以劃分為三個階段:第一個階段是2000—2005年的高速發(fā)展期;第二個階段是2006—2014年的緩慢增長期;第三個階段是2015年到2021年的快速提升期。第一個階段我國鈾資源對外依存度高速上升是為了解決經(jīng)濟社會發(fā)展的能源瓶頸和緩解環(huán)境生態(tài)壓力,而加速發(fā)展核電事業(yè)導(dǎo)致鈾需求快速攀升。第二階段我國鈾資源對外依存度緩慢增長主要原因有兩個:一是由于2006—2007年國際鈾貿(mào)易市場在投資者/投機者炒作下鈾價格飆升,2009年我國提高了國內(nèi)鈾資源生產(chǎn);二是2011年在日本福島核電站泄漏事故的負面影響下,我國又適度調(diào)整了鈾資源需求增速。第三階段我國鈾資源對外依存度快速提升則在于《能源發(fā)展戰(zhàn)略行動計劃(2014—2020年)》發(fā)布涉及的東部沿海地區(qū)新建核電項目啟動而帶來的鈾資源需求增長。

圖1 2000—2021年我國鈾資源對外依存度

此外,從圖1中還不難發(fā)現(xiàn),我國鈾資源對外依存度有三次下降現(xiàn)象。一是2006年國際鈾貿(mào)易市場在投資者/投機者炒作下鈾價格飆升,我國減少了鈾資源需求;二是2011年日本福島核電站泄漏事故發(fā)生,我國暫停審批所有核電項目,并適度調(diào)低了鈾資源需求量;三是2013年我國重申了“安全高效發(fā)展核電”的方針政策,并對正在運行的核電站進行了一系列嚴格的安全檢查,由此帶來了鈾資源需求的先抑后揚。

三 我國鈾資源對外依存度的理性看待

中國鈾礦資源自然稟賦不佳,隨著核電事業(yè)規(guī)模化發(fā)展對鈾資源需求的提升,國內(nèi)鈾生產(chǎn)難以滿足自身需求。我國鈾資源對外依存度從2000年的0一路攀升到2021年的83.3%,表明我國對國外鈾的依賴程度越來越大,受國際鈾市場價格波動影響越來越大。我國鈾資源對外依存度的不斷提高,我們既不能掉以輕心,也不能反應(yīng)過度,而應(yīng)該理性看待。

第一,鈾資源對外依存度的不斷提高,是全球鈾資源分布不均的產(chǎn)物,是經(jīng)濟全球化的必然。鈾資源全球分布極不均衡,僅僅在<130美元/kgU鈾資源類別中,澳大利亞、哈薩克斯坦、加拿大、俄羅斯、南非、尼日爾、巴西、中國、納米比亞、蒙古、烏茲別克斯坦、烏克蘭、博茨瓦納、美國、坦桑尼亞等15個國家就占了該資源的95%,其余的5%則分布在另外24個國家。各國資源分布的差異性和鈾市場消費的有限性,使得世界各國之間的鈾交換成為客觀需要。與此同時,隨著經(jīng)濟全球化的不斷推進,各國交往的內(nèi)容和形式更為豐富,世界市場不僅調(diào)節(jié)著各國商品的供給和需求,也配置著全球的資源和要素。在合作共贏、互利互惠的基礎(chǔ)上,鈾資源的交易更為便利和頻繁,全球鈾資源對外依存度不斷攀升。

第二,我國鈾資源對外依存度的不斷攀升,是應(yīng)對我國能源需求不斷增加的結(jié)果,也是推進能源綠色低碳轉(zhuǎn)型的必然。隨著我國經(jīng)濟的持續(xù)快速發(fā)展,能源消費需求量也越來越大。雖然人類獲取能源的形式多種多樣,包括:煤、石油、天然氣、太陽能、風能、地熱能、水能等。但相比之下,核能具備儲量豐富、能量密度高、單機功率大、土地利用率高、受季節(jié)和氣候影響小、發(fā)電成本較低等特點,核能開發(fā)是解決能源危機的有效途徑。1公斤核燃料所釋放的能量相當于2 500噸煤或2 000噸石油,核電廠的發(fā)電成本要比火電廠低15%~50%。與此同時,核電是清潔能源,積極安全有序地發(fā)展核電是推進能源綠色低碳轉(zhuǎn)型的重要舉措。核電生產(chǎn)過程中不排放二氧化硫、氮氧化物、煙塵和二氧化碳。即使從核電全壽期來看,二氧化碳排放當量也僅約為12.2克/千瓦時,這一數(shù)據(jù)與水電基本持平,比風電、光伏發(fā)電要低。

第三,我國鈾資源對外依存度低于全球鈾資源對外依存度。除加拿大核電發(fā)展所需的鈾足夠自給外,法國、日本、比利時等多個核電國家自身并不生產(chǎn)鈾,核電發(fā)展所需的鈾全部靠世界鈾市場供應(yīng),鈾對外依存度100%。總體而言,世界大多數(shù)核電國家主要依靠國外鈾來保障核電發(fā)展所需的鈾,全球鈾對外依存度高達88%。目前,我國鈾對外依存度為83%,盡管相對以前大為提升,但仍低于全球鈾對外依存度。借鑒美國、歐盟和日本等鈾對外依存度高的核電國家經(jīng)驗,必須構(gòu)建來源多元、渠道多樣的鈾供應(yīng)保障體系,以確保鈾資源供應(yīng)的長期安全穩(wěn)定。建議采用加大國內(nèi)鈾生產(chǎn)、推進海外鈾勘探開發(fā)、開展國際鈾貿(mào)易、增加鈾儲備等多渠道,既加大國內(nèi)鈾礦勘探開發(fā)投入力度,也保證國外鈾產(chǎn)品持續(xù)穩(wěn)定供應(yīng),從而保障我國鈾資源的長期供應(yīng)安全。

免責聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問題請及時告之,本網(wǎng)將及時修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。